Структурированные продукты (СП) — комплексные финансовые инструменты, основанные на более простых (базовых) финансовых активах. По своей сути структурные продукты - это «упакованные» инвестиционные стратегии. Они часто являются комбинациями традиционных инвестиций в акции, облигации и производные финансовые инструменты.

Традиционные инвестиции и производные инструменты объединяются в единый финансовый актив и секьюритизируются. Структурирование позволяет получать инвестиционные продукты с параметрами риск-доходности, соответствующими конкретным потребностям и ожиданиям инвесторов. Структурные продукты имеют различную форму (юридическую оболочку) и выпускаются инвестиционными компаниями и банками.

Преимущества и актуальность

Согласно исследованиям Европейской ассоциации структурированных инвестиционных продуктов (EUSIP, www.eusipa.org), они все больше завоевывают доверие среди инвесторов. Причины успеха структурных продуктов кроются в их основных свойствах: определенный (заранее известный) уровень доходности, защита от неблагоприятной рыночной конъюнктуры и фиксированные сроки инвестирования.

Также нужно отметить, что сроки запуска новых структурированных продуктов достаточно короткие, что позволяет им быстро реагировать на новые тенденции на финансовых рынках.

Возросшая волатильность на валютных рынках, рынках акций и облигаций создает благоприятные условия для инвестирования в структурированные продукты. Низкие процентные ставки на развитых рынках капитала также заставляют инвесторов искать новые финансовые инструменты.

По данным отчета EUSIP, в первом квартале 2015 года оборот по сделкам со структурированными продуктами, торгуемыми на бирже, вырос на 30% по отношению к последнему кварталу 2014-го и составил €39,2 млрд, рост к первому кварталу 2014-го составил 17%. За первые три месяца 2015 года европейские банки выпустили более 980 тысячновых структурированных продуктов. Этона 30% превышает аналогичный показательпредыдущего квартала и на 46% - предыдущего года.

Объем выпущенных в первом квартале структурных продуктов составил более €260 млрд.На российском финансовом рынке нет организации, централизованно учитывающейсделки со структурированными продуктами,поэтому оценить его объем и его динамикунельзя. По данным Управления продаж структурированных продуктов и финансированиякомпании «Ай Ти Инвест», сотрудником которого является автор, в четвертом квартале2014 года среди частных инвесторов пользовались спросом продукты, связанные с курсом национальной валюты, в первом и втором кварталах 2015‑ го повышенный спросна них сохранился.

Основные типы структурных (структурированных) продуктов

Существует множество различных типов структурированных продуктов. Большинство из них имеет в своей основе простые инструменты, свободно обращающиеся на бирже. Тем не менее инвесторы зачастую не могут самостоятельно «собрать качественный СП» по причине отсутствия доступа к широкому спектру инструментов рынка капитала, ограничениям по минимальным суммам сделок, размеру комиссий и биржевых сборов, а также недостаточной экспертизы в области структурирования, оценки стоимости деривативов и хеджирования.

Как отмечалось ранее, в России не существует организации, систематизирующей информацию, связанную с выпуском и обращением структурированных продуктов. Поэтому не существует и официальной классификации СП. В качестве условного классификатора в таком случае может выступать карта структурированных продуктов, разработанная EUSIP для европейского рынка (есть на сайте организации). Давайте ее разберем более подробно.

Инвестиционные продукты - широкий класс структурных продуктов, включающий продукты с различной природой риска и доходности, но объединенные общим отношением к принципам инвестирования. Каждый из продуктов этого класса может рассматриваться как инвестиция в ценную бумагу или стратегию, при этом риск, доходность и участие в росте или падении базисного актива структурированного продукта являются элементами системы упаковки и трансформирования риска инвестирования.

Леверидж-продукты имеют совершенно иную природу отношения к риску и доходности. Структурированные продукты этого класса подразумевают потерю всей инвестированной суммы в случае неблагоприятного для выбранной стратегии сценария. С другой стороны, леверидж предполагает также высокую потенциальную доходность в случае благоприятного исхода. Львиную долю в начинке этих СП занимают опционные контракты, в том числе экзотические. К слову, в России леверидж-продукты не получили популярности, наибольший интерес российские инвесторы проявляют к структурным продуктам инвестиционной группы: с защитой капитала и повышенной доходностью.

Защита капитала (структурный продукт)

Продукты с защитой капитала предоставляют гарантию возврата номинальной суммы инвестирования - полную или частичную (на выбор инвестора). Вдобавок они предлагают участие в доходе от роста или падения цены на выбранный базисный актив.

Продукты с защитой капитала подходят инвесторам, избегающим риска. Они могут быть структурированы на получение дохода как от роста, так и от падения рынка в период жизни продукта согласно ожиданиям инвестора относительно его поведения.

Основные параметры продуктов с защитой капитала - уровень защиты, базисный актив, срок инвестирования, участие в росте или падении, пороговые цены, - позволяют производить гибкую настройку продуктов под текущие рыночные условия.

Структурный продукт с защитой капитала, популярные на российском рынке:

Неограниченное участие

Ограниченное участие

Бинарные

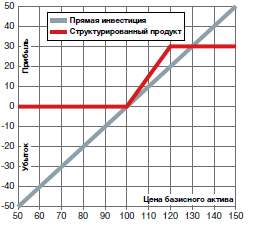

Неограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива.

Рыночные ожидания:

Рост базисного актива;

Рост волатильности;

Характеристики:

Неограниченный потенциальный доход;

Доходность определяется параметром, характеризующим уровень участия, и ценой базисного актива на дату погашения продукта.

Профиль доходности

Структура - инструменты с фиксированной доходностью и купленные опционы типа Call.

Ограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется параметром, характеризующим уровень участия, ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и вертикальные Call-спреды.

Бинарные структурные продукты

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс повышенную доходность в случае роста базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и бинарные опционы Call.

Повышение доходности (структурный продукт)

Структурированные продукты предлагают доход в виде фиксированного купона или нескольких купонов. Инвесторы отказываются от участия в росте или падении базисного актива в пользу единовременной или серии выплат. Продукты с повышением доходности подходят инвесторам, готовым принять умеренный или повышенный риск своих вложений и ожидающим боковое движение базисного актива в период действия продукта. Потенциальная доходность ограничена, при этом риск продукта ниже прямой инвестиции в базисный актив.

Сроки продуктов, как правило, короткие и составляют 1–6 месяцев, если продукт серийный - до 2 лет. Чем выше текущая волатильность базисного актива, тем большим будет фиксированный купон. Ожидаемая снижающаяся волатильность формирует благоприятные условия для покупки продуктов с повышением доходности.

Структурированные продукты с повышением доходности, популярные на российском рынке:

Реверс-конвертируемые;

Автовыкуп («Феникс»).

Реверс-конвертируемые структурные продукты

Эти продукты предлагают инвесторам повышенную доходность в виде фиксированного купона. При завершении продукта клиенту возвращается 100% первоначально инвестированных средств, если цена базисного актива будет выше заранее установленной цены-страйк. В противном случае инвестор получает заранее определенное количество базисного актива. Купон выплачивается в обоих случаях.

Рыночные ожидания:

Нейтральная либо слабая позитивная динамика базисного актива;

Снижение волатильности.

Характеристики:

Если цена базисного актива окажется ниже цены-страйк на дату погашения продукта, на инвестированные средства будет куплен базисный актив по заранее определенной цене;

Если цена базисного актива окажется выше цены-страйк на дату погашения структурированного продукта, инвестору возвращается первоначально инвестированная сумма плюс заранее определенный купон;

Купон выплачивается в любом случае, независимо от положения цены базисного актива на дату погашения относительно цены-страйк;

Продукт позволяет получить базисный актив по более низкой цене;

Потенциальные убытки меньше, чем при непосредственном инвестировании в базисный актив, но сравнимы по абсолютному размеру;

Ограниченная доходность реверс-конвертируемых продуктов.

Профиль доходности

Структура - инструменты с фиксированной доходностью и проданные опционы Put.

Автовыкуп (структурный продукт «Феникс»)

Продукты вида «Автовыкуп» - многопериодные продукты на один или несколько базисных активов с начальными ценами и барьерами, а также возможностью раннего отзыва (досрочного погашения) со стороны эмитента продукта (не со стороны инвестора – покупателя продукта). Существуют различные вариации условий погашения таких продуктов, в общем случае они аналогичны описанным ниже:

1. Если в конце любого периода цены всех базисных активов будут выше установленных начальных цен, продукт будет погашен досрочно (событие autocall) с выплатой 100% первоначально инвестированной суммы плюс купоны всех прошедших периодов;

2. Если в конце любого не последнего периода (расчетная дата периода не совпадает с датой окончания продукта) цена хотя бы одного из активов окажется ниже своего установленного барьера, то купон за данный период не выплачивается, но действие продукта продолжается. Если в последующий период цены вырастут и превысят установленные барьеры на расчетную дату, клиент получит купон за этот период, а также все купоны, не выплаченные в предыдущие периоды;

3. Исполнение продукта в конце последнего периода будет зависеть от взаимного положения цен базисных активов относительно установленных барьеров: если хотя бы один актив упал ниже своей барьерной цены к дате погашения, продукт будет конвертирован в определенное заранее количество лотов наиболее упавшего базисного актива.

Рыночные ожидания:

Нейтральная либо слабая положительная динамика базисного актива (корзины);

Базисный актив не достигнет барьера до конца срока продукта.

Характеристики:

Ранний выкуп по 100% плюс купон, если базисный актив (корзина) торгуется выше барьерной цены к концу периода;

Возможный ранний выкуп совместно с привлекательной повышенной доходностью;

Меньший риск, чем при прямом инвестировании;

Ограниченная потенциальная доходность.

Профиль доходности

Выплаты по данному продукту соответствуют проданным опционам Put и Call, плюс (иногда) вертикальные Call-спреды на базисные активы со страйками, соответствующими барьерным и начальным уровням, открытыми в определенной последовательности. Однако на практике для хеджирования выплат эмитент продукта зачастую не совершает сделок с опционами, а использует репликацию их стоимости с помощью дельта-хеджа. При этом для снижения ошибки в оценке стоимости продукта (выплат) выбираются активы с низкой корреляцией.

Продукты с участием (структурные продукты)

Отдельная группа продуктов в инвестиционном классе, не предоставляющая защиту первоначально вложенных средств. Этим они отличаются от продуктов группы с защитой капитала. Риск инвестирования в СП с участием, как правило, такой же, как риск вложений в базисный актив. Однако их доходность может опережать доходность прямой инвестиции в базисный актив, а также иметь зону с нелинейной доходностью.

Стоит отметить, что продукты данной группы не пользуются популярностью в России.

Экзотические структурные продукты

Базисными активами описанных выше структурированных продуктов зачастую выступают акции и валюты. Это в определенной степени ограничивает их «область действия». Например, фондам, корпорациям и крупным частным инвесторам (high-net-worth individuals) зачастую необходимы продукты, хеджирующие их инвестиции и / или результаты их бизнес-деятельности. Для них существует класс так называемых экзотических продуктов, базисными активами которых помимо акций, фондовых индексов и валюты являются: кредитные дефолтные свопы (CDS), процентные ставки, товарные активы (нефть, золото, промышленные металлы, с / х товары) и волатильность.

Хорошим примером подобного продукта являются структурированные ноты, привязанные к доходности индекса HFRG Russian Guardian Index. Индекс HFRG Russian Guardian построен таким образом, чтобы демонстрировать значительный рост в периоды финансового стресса российских активов.

Для того чтобы этого достичь, индекс состоит из компонентов, представляющих собой цены производных финансовых активов, способных показывать значительный рост в периоды финансовых неурядиц в стране. Веса компонентов соответствуют премиям, инвестируемым в эти компоненты. Премии являются максимальной возможной потерей, связанной с каждой из компонентов индекса. Веса компонентов меняются динамически для того, чтобы достичь максимально возможную доходность при заданном фиксированном уровне риска. Информация по индексу HFRG Russian Guardian доступна на сайте www.hedgefundresearch.com.

Динамика HFRG Russian Guardian Index

Добавление структурированной ноты, привязанной к HFRG Russian Guardian Index, к портфелям акций, облигаций и рублевым депозитам, может существенно улучшить их показатели доходности и риска в стрессовые периоды российской экономики, один из которых, к слову, наблюдается сейчас.

Принципы выбора структурированного продукта

Для выбора структурированного продукта инвестору нужно определиться со следующими параметрами своей будущей инвестиции:

1. Риски - какая часть инвестиций будет находиться под риском и какова будет природа этого риска.

2. Сроки - на какой срок будут отвлекаться средства для инвестирования, возможно ли будет забрать средства назад до даты завершения продукта.

3. Базисный актив - инвестор должен выбрать финансовый актив, который будет определять доходность произведенных инвестиций.

1. Цена базисного актива будет расти, падать или двигаться в боковом канале.

2. Волатильность базисного актива будет расти, снижаться или останется без изменений.

И последнее, но очень важное: инвестор должен сделать предположение о будущих процентных ставках в экономике - ставки будут расти, снижаться или останутся неизменными.

Как правило, неискушенному инвестору трудно сразу дать ответы на все вышеуказанные вопросы. Также ему будет нелегко ориентироваться среди богатства форм и типов структурированных продуктов. Все это усложняет процесс выбора. Именно поэтому индустрия структурированных продуктов предлагает своим клиентам не продукты как таковые, а упакованные в них стратегии.

Как уже отмечалось выше, благодаря коротким срокам выпуска и многообразию типов СП хорошо реагируют на меняющуюся рыночную конъюнктуру. Возможно, это одна из главных причин, почему структурные продукты завоевывают все большую популярность среди инвесторов в последнее время.

Вы не обязаны пополнять счет в начале года. Удобный момент вы выбираете сами.

Например, вносите некоторую сумму в марте, и в начале следующего года можете претендовать на вычет. Вносите ее в декабре — тоже можете рассчитывать на вычет на тех же условиях. Что особенно удобно, если, к примеру, в конце года у вас премия, или 13-я зарплата.

Важно помнить: чтобы получить налоговый вычет, вам нужно иметь официальный доход, с которого вы обычно платите налог. Именно его и вернет вам государство.

Для того чтобы получить максимальный вычет с 400 тыс руб., достаточно иметь доход в 34 тысячи руб.

Какие

существуют риски

«Где же будут мои деньги все то время, пока я ими не пользуюсь? Я могу их потерять?».

Эти и другие вопросы задают себе люди, которые никогда не сталкивались с инвестициями. Ответы очень простые.

Доход в 13% гарантирован государством.

Это значит, что инвестор, то есть вы, не несет никаких рисков и не может потерять свои деньги. Все то время, пока вы не пользуетесь деньгами, а это три года, они хранятся на бирже, а это тоже государственная структура.

Доходные инвестиции

Ваш ИИС умеет зарабатывать значительно больше, чем 13%. Деньги, которые лежат на вашем счете, можно инвестировать и получать дополнительный доход. На 100% безопасными такие инвестиции уже не будут. Тут работает простое правило: чем выше потенциальный доход, тем больше риски.

Облигации Федерального Займа

Самый консервативный способ получать дополнительный доход с ИИС — это отдать свои деньги в долг государству. То есть, купить Облигации Федерального Займа. Эти ценные бумаги считают самыми надежными, и вот почему. Вы не получите с них доход только в одном случае, если государство объявит дефолт. Если вдруг такое произойдет, облигации — последнее, что будет волновать нас с вами. Такое происходит во время войн, революций, или еще более редких социальных потрясений.

Модельные портфели и структурные продукты

Так называют пакеты ценных бумаг, которые отбирают для вас аналитики. Оценив риски, а они могут быть значительными, вы сами принимаете решение о том, удобны ли вам такие инвестиции.

Выбор финансовых инструментов большой, у каждого есть свои плюсы и минусы

Модельные портфели — это готовый инвестиционный инструмент. Аналитики составляют их для вас, учитывая ваши предпочтения, такие как доходность и степень риска. Чем выше риски, тем выше прибыль. Вы в любой момент можете продать свой модельный портфель и зафиксировать прибыль, или убыток. Но деньги нельзя будет снять со счета в течение 3-х лет, иначе придется вернуть налоговые вычеты.

Для того чтобы начать инвестировать не нужно иметь много денег. Достаточно небольшой стартовой суммы всего в 50 тыс. рублей.

Состав портфелей вы выбираете сами: ваш портфель может состоять из акций, облигаций, или сочетать то и другое. Он может быть составлен из ценных бумаг одного сектора, например, нефтяных компаний или американских акций. ITI Capital как раз составляет такие портфели.

Как купить

модельный портфель

Мы максимально упростили этот процесс. Чтобы купить модельный портфель достаточно нажать пару кнопок в личном кабинете.

Портфели ценных бумаг составляют аналитики нашей компании, чтобы все надежно работало, они проанализировали каждую компанию, акции или облигации которой попали в состав портфеля.

Может случиться и так, что наши аналитики больше не видят перспектив роста той или иной компании. Тогда они убирают ценные бумаги этой компании из портфеля и заменяют их. Такая процедура называется ребалансировкой вашего модельного портфеля. Вы можете быть уверены, что мы пристально наблюдаем за движением рынка и оперативно делаем выводы.

Риски инвестиций

в модельные портфели

Модельные портфели, как и любые инвестиционные продукты, предполагают риски. Избежать их невозможно, но можно грамотно диверсифицировать, то есть разделить и уменьшить за счет того, что ценных бумаг в вашем портфеле несколько.

Если портфель состоит из нескольких бумаг, то вероятность ваших финансовых потерь убывает математически. К тому же 13% налогового вычета вы получите в любом случае, достаточно только иметь официальный доход.

ИИС для профессиональных инвесторов

Ваш индивидуальный инвестиционный счет может быть двух типов. По первому типу вы получаете вычет 13% в конце года с вашего официального дохода.

Вторым типом ИИС удобно пользоваться тем, кто превратил торговлю на бирже в основную деятельность. У вас нет официального работодателя, но вы зарабатываете с помощью трейдинга? Тогда торгуйте на ИИС и освобождайте торговлю от налогов.

Узнать больше

О том, как и сколько можно заработать на инвестициях в ценные бумаги, в том числе с помощью паевых инвестиционных фондов (ПИФ) и индивидуальных инвестиционных счетов (ИИС), Finversia.ru рассказал управляющий директор компании «Сбербанк Управление Активами» (до ноября 2012 года – УК «Тройка Диалог»), руководитель отдела развития бизнеса, Василий Илларионов, CFA.

Василий, как вы можете охарактеризовать тенденции, которые существуют сегодня на рынке частных инвестиций?

Ключевой тренд сегодня – это постепенное внедрение инвестиционных продуктов в сферу жизни экономически активного населения страны. В предыдущие годы спрос в розничном сегменте рынка частных инвестиций по отношению к банковским депозитам был очень низким – на уровне 1-2%. То есть, потенциал для роста огромный, и сейчас мы видим соответствующий тренд. Люди, наконец, начинают понимать, что их сбережения могут работать и приносить доход.

Почему вдруг, учитывая наши экономические реалии?

Один из определяющих факторов – это ожидаемое снижение процентных ставок по банковским депозитам. В связи с этим у людей появляется все больший интерес к продуктам, которые позволяют хорошо зарабатывать на вложении средств, пусть и при больших рисках. Хотя, нужно заметить, что пока это в большей мере касается обеспеченных клиентов. Пока для активных инвестиций россиян в инструменты фондового рынка есть объективные преграды – недостаточный объем свободных средств и низкий уровень финансовой грамотности.

Вы как-то ранжируете клиентов по уровню состоятельности?

Условно, конечно. Для начала, давайте разделим частных клиентов на два блока: на очень состоятельных, способных вложить от миллиона долларов США, и на клиентов из «розничного» сегмента, где «средний чек» покупки инвестиционных продуктов составляет 200-300 тыс. рублей. Рыночная ситуация для этих категорий разная.

В розничном сегменте есть еще своя «разбивка» на группы: на VIP-клиентов с приблизительным состоянием от 4 млн рублей в регионах и от 8 млн рублей в Москве и на инвесторов, которые «стоят» не менее 400 тыс. и 800 тыс. рублей соответственно. С точки зрения динамики роста, увеличения объемов рынка это наиболее перспективные категории клиентов. Сбербанк – наш основной агент – сейчас наиболее активно работает именно с ними, предлагая различные инвестиционные продукты. В массовом высокодоходном сегменте средний чек покупки инвестиционных продуктов составляет 200-300 тыс. рублей, в VIP-категории – 2-3 млн. рублей.

Ну и следующая группа – все остальные: минимальный порог входа на рынок частных инвестиций может составлять 15 тыс. рублей – столько стоят паи в одном из наших открытых паевых инвестиционных фондов (ПИФ). Впрочем, совсем небольшие суммы инвестируют крайне редко. Поэтому категория людей, не обладающих достаточными средствами, среди существующих инвесторов не занимает большой доли в активах.

То есть самый доступный продукт – не значит, самый популярный. А что тогда пользуется приоритетным спросом?

Опять же, в зависимости от финансовых возможностей. Например, среди тех, кто способен вложить около 3 млн рублей, востребованы индивидуальные стратегии доверительного управления, основанные на структурных продуктах.

Если говорить о стандартных розничных продуктах, то сейчас популярность набирает такой формат, как индивидуальные инвестиционные счета (ИИС). Он для рынка относительно новый (законодательно его регламентировали только в прошлом году), но, по прогнозам наших аналитиков, может стать настоящим драйвером рынка розничных инвестиций. Это такой инновационный инструмент, который позволяет заработать с минимальным риском больше, чем депозит. При этом напомню, что для владельца ИИС предусмотрено получение налогового вычета с внесенной на счет суммы в размере 13% (возврат уплаченного НДФЛ с любых налогооблагаемых доходов за год) либо освобождение от подоходного налога всех доходов, полученных от инвестиций. Минимальный порог инвестиций, по крайней мере, у нас – 100 тыс. рублей. Вкладывать по закону сейчас можно до 400 тыс. рублей в год. Хотя планируется поднять эту планку до 1 млн рублей.

Внутри ИИС допустимы любые комбинации ценных бумаг. Сегодня наиболее оптимальными составляющими этих пакетов являются такие два простых и понятных продукта, как рублевые облигации с рублевой доходностью, а также – для тех, кто не хочет долгосрочно зависеть от риска курсовых колебаний – валютные ценные бумаги, соответственно, с валютной доходностью.

Сколько это в цифрах?

Ожидаемая чистая доходность с учетом налоговой льготы, которую клиент получает от государства, но после вычета налогов и вознаграждения УК, по «рублевым» продуктам ориентировочно составит для него 13-14%, по «долларовым» – 7-8%. Для сравнения, ставки банковских валютных депозитов сегодня гораздо скромнее. Если, например, в Сбербанке удастся получить 1%, то это уже удача.

Если все так выгодно, как вы говорите, то почему в сегменте ИИС еще нет бума?

ИИС появились только в прошлом году. Нельзя рассчитывать на сиюминутный эффект. Возьмите, к примеру, пенсионную реформу. Сначала очень немногие люди понимали, что накопительную часть пенсии можно выгодно размещать в управление – более 90% граждан были так называемыми молчунами. Сейчас таких осталось менее 50%. Если государство бесплатно дает деньги, то люди об этом узнают и хотят участвовать.

Какие еще инвестиционные продукты популярны у частных игроков фондового рынка?

Люди традиционно любят инвестировать в недвижимость. Многие думают, что этот рынок им наиболее понятен. При этом не у всех есть финансовые возможности, позволяющие купить инвестиционную квартиру. Поэтому они выбирают такую коллективную форму вложений, как закрытый паевой фонд недвижимости (ЗПИФН). Инвесторы объединяются, и мы на собранную сумму покупаем строящиеся объекты по выгодной цене – иногда целыми подъездами в новостройках. Таких девелоперских ЗПИФН в «Сбербанк Управление Активами» несколько – для разных объектов, хотя по концепции они все одинаковы.

Добавленная стоимость получается за счет роста стоимости квартир от начальной стадии строительства до сдачи проекта в эксплуатацию. После этого квадратные метры реализуются на свободном рынке. Пайщик получает доход пропорционально своей доле в фонде.

А здесь какая доходность?

Если говорить про уже завершившиеся проекты, то у нас один фонд закрылся в мае. Там доходность составила 10%-12% годовых. Это меньше доходности девелоперских ЗПИФН, запущенных позже, но нужно понимать, что это произошло на фоне введения санкций, падения ВВП и общего снижения рынка недвижимости за последние два с лишним года. Если провести сравнение с результатами инвестиций в акции, облигации, да и с прямыми инвестициями в жильё, то это очень хороший результат.

Более того, сейчас ситуация на рынке жилья более оптимистична, и ожидаемая доходность по девелоперским ЗПИФН, если вкладывать уже сегодня, составляет уже 14-16% годовых.

Какая недвижимость, с вашей точки зрения, показывает наилучшие результаты?

Если говорить о жилье, то на сегодня мы отдаем предпочтение проектам эконом и комфорт-класса в Москве, так как считаем их надежным вложением средств пайщиков. Среди наших Московских проектов мы можем выделить такие проекты как «Ривер Парк», «Савеловский Сити», «Новое Бутово».

В то же время очень перспективным является направление ПИФ коммерческой рентной недвижимости, которое мы недавно решили возродить, создав ЗПИФН «Сбербанк – арендный бизнес» (первый ЗПИФН, инвестирующий в коммерческую недвижимость, в УК «Тройка Диалог» создали в 2004 году, прим. ред.). В рамках этого проекта мы инвестируем в складскую недвижимость, которая может приносить стабильный арендный доход.

В частности, на средства пайщиков нашего нового фонда мы планируем приобрести готовый склад в Новосибирске с уже устоявшимся пулом арендаторов, среди которых такие ведущие ритейлеры, как Auchan и Окей. Арендаторы имеют долгосрочные договоры аренды, которые будут обеспечивать доходность пайщиков ЗПИФН.

Формат, оказался очень популярен у частных инвесторов. В рамках этого размещения мы всего за один месяц привлекли от физических лиц через розничную сеть банка около 2,5 млрд рублей.

Каков для этого формата порог входа и ожидаемая доходность? И не планируете ли вы для привлечения средств в ЗПИФН использовать инструмент краудфандинга?

Минимальная сумма вложений в фонд с рентной недвижимостью составляет от 330 тыс. рублей. Ожидаемая целевая доходность – порядка 15% годовых.

Что касается краудфандинга, то он вполне может стать дополнительным способом сбора денег. У нас сейчас есть в планах разработка онлайн-площадки, где клиенты могли бы узнать о перспективных объектах инвестирования, а мы – через нее фиксировать потребительские лиды (акты регистрации, анкеты и запросы потенциальных клиентов, прим. ред.) и по ним обзванивать клиентов, предлагая войти в тот или иной проект. Однако, на наш взгляд, физические каналы для сбора денег пока более эффективны, чем виртуальные.

Можно сказать, что ИИС и ЗПИФН – это относительно новые, в некоторой степени, экспериментальные, для вас форматы. А какова ситуация с традиционными продуктами – акциями, облигациями?

Конечно, флагманскими продуктами для операторов фондового рынка остаются акции и облигации. Если говорить о спросе со стороны частных инвесторов на те, и на другие, то он между ними распределен практически поровну.

Что касается тенденций, то основных здесь две. Первая – в последнее время российские клиенты все больше предпочитают продукты с размещением на глобальных рынках. В кризис стали более популярны валютные продукты. Так, большое число клиентов сменили рублевые облигации на валютные. В сегменте акций многие также перешли в фонды более стабильных развитых рынков, поскольку устали от риска нефти, который сильно коррелирует с российской экономикой.

Вторая тенденция – все чаще люди стали вкладывать в высокотехнологичные сектора, в частности, связанные с биотехнологиями, медициной, IT и пр.

С учетом этих трендов мы в 2014 году дополнили нашу линейку ПИФов фондами глобальных инвестиций. Часть из них обеспечивает опосредованный доступ российских частных инвесторов на американские, европейские и некоторые развивающиеся рынки, на глобальный рынок долговых облигаций. Благодаря тому, что многие клиенты переориентировались на эти фонды, нам в кризисный период 2014 года удалось предотвратить сильный отток средств.

Фонды, связанные с инновационными отраслями, также пользуются высоким спросом. В частности, наш ОПИФ «Сбербанк – Биотехнологии» в прошлом году стал лидером по сборам: мы запустили его в мае 2015-ого и до конца декабря собрали около 4 млрд. рублей.

Клиентов, которые инвестируют в акции и облигации, мы разбили на три risk-return (по соотношению риска и доходности) сегмента – от консервативного до агрессивного. И для каждой из этих групп формируем отдельные модельные портфели, составленные из наших фондов. Периодически проводим инвестиционные комитеты, на которых портфели пересматриваются. Это удобно клиентским менеджерам, потому что они, примерно определив риск-профиль клиента, могут сразу предложить ему готовое пакетное решение.

Это также очень полезно для клиентов, так как большинство из них не обладает высокой финансовой грамотностью – им достаточно сложно разобраться во всех перипетиях рынка, поскольку продукты различаются по секторам, по валюте, по капитализации.

Если можно, то здесь тоже цифры озвучьте, пожалуйста.

Чтобы купить минимальный портфель, который состоит из бумаг четырех фондов, требуется минимум 60 тыс. рублей.

С доходностью сложнее. В прошлом году, например, акции и облигации выросли в среднем по рынку на 30-40%. Соответствующую доходность, после достижения «дна» в 2014 году, в 2015-ом показали как консервативные, так и агрессивные портфели, в том числе и у нас. Однако это отнюдь не показательные цифры.

Более корректно взять для оценки доходности портфелей ценных бумаг результаты комплексного анализа, который мы вели с начала 2000-х годов, включая все кризисы и периоды роста. По этим данным средняя трехлетняя доходность консервативного портфеля составляет около 12% годовых, агрессивного – 15-16%. На такую доходность мы сегодня и ориентируем инвесторов. При этом предупреждаем, что они должны быть готовы к волатильности на финансовых рынках и выдерживать долгосрочность инвестиций.

Что мешает развитию рынка розничных инвестиций в фондовый рынок, паи?

Глубинная ключевая причина слабого развития – низкий уровень финансовой грамотности. Хотя потребителей можно понять, если посмотреть на «перфоманс» последних лет, когда рынок акций на пятилетнем отрезке оказался в нуле.

Второй важный фактор – банковские ставки по вкладам достаточно долгое время находились в зоне положительной реальной доходности. На сегодняшний момент, если смотреть на долгосрочную перспективу, депозиты Сбербанка предлагают клиентам интересное соотношение риска и доходности, поэтому инвестиционным компаниям сейчас непросто конкурировать с ними, хотя у некоторых их продуктов есть свои явные достоинства.

Банки, в свою очередь, в предыдущие годы вполне устраивала ситуация с ростом рынка потребительского кредитования, и основную ставку они делали на это направление. Львиную долю своих сборов они направляли на выдачу кредитов населению. Банковские розничные сети прежде не уделяли должного внимания развитию небанковских финансовых продуктов.

Сейчас ситуация меняется, темпы роста кредитного портфеля у банков снижаются. Ставки начинают падать. Соответственно у них появилась потребность в диверсификации, то есть в том, чтобы помимо традиционного процентного дохода, получать больше комиссионного дохода. Мы это видим и на примере Сбербанка, и по другим кредитным организациям.

Сильно изменить положение вещей поможет дальнейшее снижение Банком России ключевой ставки, если оно произойдет. С одной стороны, это приведет к снижению ставок по депозитам. Как только они упадут, и станет понятно, что инфляцию ими не покрыть, то клиенты начнут переходить в более рисковые продукты.

С другой стороны, снижение ключевой ставки ЦБ позитивно отразится на доходности инвестиционных продуктов – оно приведет к росту стоимости корпоративных облигаций, а также к снижению требуемой доходности по акциям российских эмитентов, и повышению цен на них.

Соответственно снижение ставки ЦБ РФ – это наш шанс – драйвер роста инвестиционных компаний.

В начале беседы вы сказали о некоей элитной категории инвесторов, которые тоже являются активными участниками рынка, но со своей спецификой. Какие тенденции можно отметить для них?

Я бы охарактеризовал поведение премиум-инвесторов так: стремление к самостоятельности. Большинство долларовых миллионеров – это люди, которые инвестируют давно и профессионально, прошли с этим рынком многочисленные подъемы и кризисы.

В последнее время наиболее состоятельные клиенты все меньше хотят вкладывать в отдельные акции и облигации и больше стремятся покупать комплексные продукты, в которые зашиты различные опционы, пытаются структурировать свои инвестиции через достаточно сложные финансовые инструменты. При этом они все больше стремятся контролировать свои деньги сами, выбирая продукты типа advisory (консультационное брокерское обслуживание).

У многих премиум-инвесторов сейчас открыт личный брокерский счет, есть свой sales-трейдер, который периодически предлагает различные инвестиционные идеи, а владельцы активов говорят «да» или «нет». Самые богатые клиенты, которые способны вкладывать десятки миллионов долларов, создают свои family-офисы, нанимают личных управляющих, которые подбирают для них провайдеров различных продуктов.

Соответственно, спрос на доверительное управление, когда активами инвестора (в рамках инвестиционной декларации, но с большой степенью собственных полномочий) распоряжается портфельный менеджер, падает.

Масштабы категории игроков-миллионеров оценить можно только приблизительно – их от 100 тыс. до 200 тыс. человек. Но точной статистики нет – это совсем непубличная категория. Внутри она тоже неоднородна кто-то вкладывает миллионы, кто-то – десятки и сотни миллионов.

Вот, наверное, так можно в целом описать потребительские предпочтения на рынке паевых фондов, доверительного управления, ИИС.

Значительная часть населения страны располагает свободными материальными средствами. Однако не все из них стремятся вкладывать их для увеличения своего капитала. Многие люди считают хранение денег в домашнем сейфе более безопасным вариантом, чем, например, вложение в инвестиционные товары, продукты или услуги. Такая ситуация объясняется неосведомленностью жителей Российской Федерации о теории и практике инвестиционной деятельности. Ограниченные знания по финансированию заставляют владельцев свободного капитала вкладывать деньги в банковские организации, которые, по их мнению, характеризуются высокой надежностью и могут обеспечить получение хороших дивидендов.

Что представляют собой инвестиционные товары

Капиталистический мир для современного человека диктует особые требования, которые непосредственно связаны с денежными средствами. Так, основное правило заключается в том, чтобы рационально использовать материальные ресурсы, которые были накоплены за конкретный период ведения деятельности. Принцип действия подразумевает использование свободного капитала для увеличения активов и получения дополнительного дохода.

Для этого существуют различные инвестиционные направления, среди которых вкладчик может выбрать для себя максимально эффективный вариант. К примеру, вложиться в депозиты или акции крупной и активно развивающейся компании. Сегодня предлагается огромный выбор товаров, продуктов и услуг, позволяющих принести высокий доход. Каждый из них обладает своими особенностями, преимуществами и уровнем рентабельности.

Инвестиционный товар - это один из основополагающих терминов в общеэкономической практике. По мнению специалистов, данное понятие предназначено для буквального восприятия, а значит - оно определяет товары, которые были приобретены на финансовые средства от инвестирования. Их основная цель заключается в замене, обновлении и улучшении качеств основных ресурсов. Такие методы вкладчики применяют для совершенствования технологий производства. К продукции чаще всего относятся средства, полученные в результате строительной и машиностроительной деятельности.

С помощью инвестиционных товаров проводится модернизация на предприятии, увеличение производственных мощностей, а также рост количества изготавливаемой продукции. Среди них стоит выделить основные разновидности:

- Постройки и здания различной конструкции и технических характеристик. Это могут быть мастерские, фабрики, электроустановки, складские помещения, офисы и другие. Группа включает в себя многофункциональные строения, которые обеспечивают условия для полноценного функционирования предприятия.

- Транспортные магистрали. К данному виду коммуникаций относятся дороги для автомобильного и железнодорожного транспорта, также трубопроводы для перекачивания нефти, газа и продуктов нефтяной переработки.

- Линии производственных возможностей. В эту категорию входят комплекс промышленного оборудования и механические узлы, применяемые на предприятии для производства продукции.

- Исходные материалы и сырье. Группа включает в себя всевозможные ресурсы, которые принимает завод или цех для изготовления товара конечного потребления.

Начать инвестировать в товары можно только после изучения базовых понятий финансовой сферы. Отсутствие навыков и практики может привести к нерентабельности вложений и потери капитала. Также задача инвестора состоит в ознакомлении с ключевыми характеристиками объектов рассматриваемой деятельности, в частности отраслей, в которые предполагается вложить денежные средства.

После того как было установлено определение товаров инвестиционной деятельности можно приблизиться к продуктам данной сферы. Они представляют собой ресурсы, выступающие в качестве инструмента для вложения средств. То есть ими могут выступать любые объекты, которые инвестор может профинансировать за счет денег, имеющихся в его распоряжении.

Инвестиционные продукты являются главными активами для многих коммерческих инвесторов. К их числу относятся следующие ресурсы:

- депозиты и вклады в банковские организации;

- доли в паевых инвестиционных фондах;

- ПАММ-счета;

- все виды ценных бумаг (акции, фьючерсы, облигации и другие).

В праве вкладчика финансирование тех направлений финансового рынка, которые подходят под его требования, а также имеют баланс между уровнями доходности и рискованности. Именно поэтому к выбору определенного инвестиционного продукта следует подойти с особой ответственностью и вниманием.

Инвестор должен иметь холодный ум и рассчитывать все шаги, учитывая наличие множества недобросовестных проектов и компаний, которые могут проводить незаконные манипуляции. Следовательно, для этого специалисты создали ряд правил, на которые рекомендуется полагаться при выборе объекта финансирования:

- Провести оценку надежности и существующих гарантий предприятия-эмитента. Вкладчик должен изучить репутацию банка, паевых инвестиционных фондов, микрофинансовых учреждений и брокерских площадок, с которыми планируется заключение сделки. Не стоит инвестировать средства в проекты, которые кажутся не достаточно безопасными.

- Вкладчик должен изучить официальные документы, относящиеся к инвестиционному продукту. В таком меморандуме обязаны указываться особенности объекта, которые отражают их привлекательность для потенциального инвестора. Кроме того, документ должен быть законодательно закреплен и располагать возможностями для проведения технического анализа очевидных рисков. Регистрация инвестиционных меморандумов осуществляется государственными органами надзора и контроля.

- Обратить внимание на качество услуг. Показатель обслуживания в банках или инвестиционных фондах имеет особое значение, так как хороший сервис располагает к дружеским и доверительным отношениям. Если сотрудники финансовой организации позволили вести себя некорректно, тогда лучше отказаться от идеи вкладывать в такую фирму денежные средства.

Каждый клиент должен учитывать, что инвестиционные продукты не застрахованы государствам. Из этого следует, что они могут утратить ценность, а значит, привести к потере суммы основных инвестиций. Также вкладчик должен помнить, что внушительная доходность инвестиций в прошлом периоде не есть гарантией прибыльности в текущем времени.

Основное понятие и субъекты инвестиционных услуг

В последнее время существует множество видов обслуживания в сфере капиталовложения. Инвестиционные услуги подразумевают комплекс операций, направленных для улучшения ведения финансовой деятельности субъектам рассматриваемого направления финансового рынка. Сервис может включать в себя различные аспекты и осуществляться в зависимости от конкретных целей инвестора. К организациям, предоставляющим инвестиционные услуги, могут относиться консалтинговые компании, банковские учреждения и брокерские конторы.

Цель работы консалтинговых агентств заключается в сборе, оценке и выдаче информации об интересующем финансовом активе или компании. Такие фирмы могут предоставлять широкий спектр услуг, например, высококвалифицированные специалисты готовы произвести результаты разработки определенной инвестиционной стратегии, включающей в себя такие показатели, как уровень вероятных рисков, анализ особенностей инвестируемой отрасли и другие значения.

Банковские организации предоставляют отдельный перечень услуг, который абсолютно отличается от предыдущего учреждения. К примеру, создание максимально комфортных условий для покупки или перепродажи акций, облигаций и прочих ценных бумаг. В этом случае государственный финансовый институт может выступить в качестве посредника или поручителя одной из сторон сделки, так как инвестирование является достаточно рискованным процессом. К банковским услугам также можно отнести:

- Выкуп акций на финансовой бирже и перепродажа их первому владельцу.

- Доверительное управление, подразумевающее передачу клиентом банку полномочий, которые связаны с управлением портфельными инвестициями. Задача учреждения состоит в изучении рыночной ситуации, а также осуществлении анализа движения тренда и колебания уровня риска.

- Принятие участия в слиянии крупных компаний и их модификации. Из этого следует, что при получении разрешения на управления активами клиента банк может искать покупателей для ценных бумаг, формировать стратегии и проекты по преобразованию организационной структуры.

Еще одним субъектом предоставления инвестиционных услуг является брокерская контора, деятельность которых направлена на обслуживание коммерческих капитала вкладчиков. В их обязанности входит создание инвестиционного портфеля, а также осуществление доверительного управления денежными средствами клиента. Перечень услуг обязательств между сторонами непреложно фиксируется в договоре о сотрудничестве. Так как брокерский сервис предоставляется на платной основе, то в соглашение прописывается и комиссионная плата за работу.

Исходя из вышеизложенной информации, стоит отметить, несмотря на различные нюансы, инвестиции являются выгодным капиталовложением, которое для максимально высокой доходности требует наличия гарантий. Однако понять какое направление финансового рынка есть эффективным и надежным возможно только с помощью практики и неоценимого опыта. Слепое и необдуманное инвестиционное решение в незнакомую сферу деятельности может привести к убыткам и банкротству.

Уже более 10 лет Сбербанк России участвует в финансировании долгосрочных инвестиционных проектов во всех отраслях российской экономики, являясь лидером рынка по объему предоставленного финансирования, по степени отраслевой и продуктовой диверсификации.

Банком накоплен обширный опыт как в части предоставления классических услуг инвестиционного кредитования и проектного финансирования, так и в части реализации нестандартных комплексных финансовых продуктов.

Банк предлагает следующие услуги для корпоративных клиентов

- Средне- и долгосрочное финансирование инвестиционных проектов

- Финансирование сделок слияния и поглощения (M&A)

- Финансирование лизинговых сделок

- Организация размещения облигационных займов

- Предоставление банковских гарантий в рамках финансируемых проектов

- Кредитование в рамках экспортного финансирования под страховку экспортного агентства

Формы и условия кредитования

Кредитование осуществляется в виде разового кредита или путем открытия кредитной линии как в рамках лимитов, устанавливаемых на предприятие, так и на основе рассмотрения отдельных инвестиционных проектов.

Кредит может быть предоставлен в рублях или в иностранной валюте на срок до 10-15 лет под различные формы обеспечения.

С более подробной информацией о финансировании контрактов по импорту товаров и услуг капитального характера за счет средств иностранных банков под покрытие экспортного кредитного агентства.