Поступление денежных средств в кассу организации оформляется приходным кассовым ордером . Сокращенно его принято называть ПКО. Форма ПКО утверждена в Постановлении Госкомстата от 18 августа 1998 г. № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации". Там он называется: "Форма №КО-1". ПКО (его внешний вид мы рассмотрим чуть позже) состоит из двух частей - ордера и квитанции. При внесении денежных средств в кассу организации квитанция выдается внесшему их лицу, а ордер остается в организации.

Порядок движения ПКО по инстанциям организации, вкратце, выглядит следующим образом. Бухгалтер выписывает ПКО, на ПКО ставят печать организации, на нем расписывается главный бухгалтер (или другое уполномоченное лицо), после чего ордер передается кассиру, который проверяет реквизиты ордера, получает по нему деньги и выдает квитанцию лицу, внесшему деньги.

Бухгалтер и кассир в автоматизированном учете кассовых операций

Еще до того, как мы познакомимся с особенностями заполнения документа, который используется в 1С:Бухгалтерии, давайте рассмотрим вопрос разделения функций бухгалтера и кассира при автоматизированной обработке кассовых ордеров.

Бухгалтер может сформировать приходный кассовый ордер , распечатать его на принтере (для того, чтобы поставить на бумажной копии ордера необходимые подписи и печати) и передать кассиру. При этом бухгалтер, после формирования электронного документа, записывает его в системе, но не проводит - то есть - нажимает на кнопку Записать в форме документа и не трогает кнопку ОК . После того, как документ записан - он будет сохранен в базе данных, но не сформирует никаких движений по регистрам. То есть - документ будет, но никакого воздействия на состояние учета, на состояние бухгалтерских регистров, он не окажет. Когда кассир завершит работу с ПКО, получит по нему нужную сумму - он может отыскать документ в базе данных, открыть его и провести, нажав на кнопку Провести в форме документа.

Ну а если деньги по ПКО так и не будут внесены - документ так и останется записанным, но не проведенным, то есть на состояние учета он не повлияет.

Кстати, кассир, помимо вышеописанных манипуляций с ПКО, должен зарегистрировать ордер в кассовой книге (Ф №КО-4). 1С:Бухгалтерия берет на себя и формирование кассовой книги . Несмотря на то, что учет практически полностью автоматизирован, некоторые сведения - такие, как те же ПКО или листы кассовой книги - не доверены пока полностью электронике. Поэтому многое - в частности - листы кассовой книги , о которой мы поговорим ниже, приходится распечатывать, подшивать, хранить - как в обычной бухгалтерии.

Процедура обработки документов в каждой конкретной бухгалтерии может отличаться от стандартной. Кстати, это касается не только кассовых операций.

Оформление ПКО

Для того, чтобы открыть список документов для ПКО, нужно выполнить команду Касса > Приходный кассовый ордер . В появившемся окне списка нажмем на кнопку Добавить - отобразится окно для выбора вида документа.

Ниже перечислены виды документов, по которым можно организовать прием денежных средств, а так же приведены примеры операций с бухгалтерскими записями, содержащими корреспонденцию счетов. Обратите внимание на то, что здесь и далее мы будем, в основном, показывать схематические проводки, которые при ведении учета будут преобразованы к более подробному виду. Например, в 1С:Бухгалтерии счет 50 в проводках не используется - он представлен в проводках своими субсчетами.

| № | Вид документа | Хозяйственные операции | Д | К |

|---|---|---|---|---|

| 1 | Оплата от покупателя | Поступила выручка, полученная от реализации товаров, работ, услуг | 50 | 62 |

| 2 | Прием розничной выручки | Приняты денежные средства из операционной кассы в кассу организации | 50.01 | 50.02 |

| 3 | Возврат денежных средств подотчетником | Сдан остаток подотчетной суммы наличными в кассу организации | 50 | 71 |

| 4 | Возврат денежных средств поставщиком | Получены ранее уплаченные денежные средства от поставщика за недопоставленную продукцию | 50 | 60 |

| 5 | Получены денежные средства в банке по чеку №___ для целей _____ | 50 | 51 | |

| 6 | Расчеты по кредитам и займам с контрагентами | Получены денежные средства в счет возврата коммерческого кредита | 50 | 76 |

| 7 | Прочий приход денежных средств | Оприходована выручка от реализации ОС, материалов, НМА и т.д. | 50 | 91, 76 |

| В ходе инвентаризации выявлены излишки кассы , выявленные излишки оприходованы в кассу | 50 | 91 | ||

| Получены денежные средства от сотрудников организации в счет возмещения ущерба от материально-ответственных лиц, выплаты за услуги и т.д. | 50 | 73 |

Рассмотрим небольшой пример. 16.01.2009 в кассу организации поступили наличные денежные средства с расчетного счета в сумме 10000 рублей .

Для создаваемого ПКО выберем вид документа Получение наличных денежных средств в банке , откроется форма ПКО, которую нужно заполнить.

Здесь мы заполняем реквизит Сумма - вводим 10000 рублей, на вкладке Реквизиты платежа устанавливаем следующие параметры:

Напомним, что аналитический учет в разрезе счетов учета денежных средств (в частности, по счету 50 и его субсчетам) ведется по субконто Статья движения денежных средств (ДДС) . Наличие данного аналитического разреза предназначено для автоматизированного заполнения Отчета о движении денежных средств (Форма №4). Каждый "денежный" документ вам придется снабдить информацией о статье ДДС. Если Форма №4 вашей организации по каким-то причинам не нужна - аналитику по счетам учета денежных средств лучше всего отключить (Предприятие > Настройка параметров учета , вкладка Денежные средства ).

Вкладка Печать нужна для заполнения реквизитов, которые используются при печати документа. Для того, чтобы распечатать ПКО, нажмем на кнопку Печать . На экране отобразится форма ПКО - та самая Форма №КО-1, о которой мы говорили выше.

Нажмем кнопку ОК в окне документа, он будет записан, проведен и отобразится в окне списка документов Приходные кассовые ордера .

Часто после того, как документ записан и проведен возникает необходимость в уточнении подробностей о его проведении. Например - для того, чтобы узнать, какие именно проводки сформировал этот документ, в какие именно регистры были сделаны записи. Напомним, что для того, чтобы узнать подробности о проведении документа, нужно выделить его и нажать на кнопку , которая расположена на панели инструментов окна списка документов. Результат нажатия этой кнопки вы видите на рисунке ниже.

Причем, это окно дает не только данные о проводке, но и позволяет отредактировать ее вручную (установив соответствующую галочку), а так же получить полный отчет по проведению документа с подробной информацией обо всех движениях документа по регистрам. Для того, чтобы получить эту информацию, нажмите на кнопку Отчет по движениям документа в окнеРезультат проведения документа . Отчет по движениям документа отображает те же данные, которые отображаются в окне просмотра результатов проведения документа, однако, все они размещены на одном листе - это удобно для быстрого просмотра и для печати.

Ввод на основании

При заполнении ПКО и других кассовых документов (кстати, это касается вообще любых документов 1С:Бухгалтерии), очень удобно использовать механизм ввода на основании. Он позволяет ввести один документ на основании другого. Такой способ ввода документов выглядит вполне логичным - ведь документы довольно часто содержат повторяющуюся информацию и ее, эту информацию, вполне можно использовать.

Ввести ПКО можно на основании таких документов, как Счет на оплату покупателю , Реализация товаров и услуг , Отчет комиссионера о продажах , Отчет о розничных продажах .

ПКО и сам может послужить основанием для заполнения документа. Это могут быть документ Отражение начисления НДС , Расходный кассовый ордер , Счет-фактура выданный .

Теперь давайте рассмотрим выбытие денежных средств из кассы .

Каждое предприятие в ходе ведения хозяйственной деятельности сталкивается с использованием наличных средств, будь то выплата заработной платы сотрудникам через кассу, выдача наличных под отчет или оплата за товары и услуги. В статье мы расскажем о тонкостях учета кассовых операций, а также рассмотрим типовые проводки по кассе.

Под кассовым операциями понимают операции, при которых организация выдает и принимает наличные денежные средства в виде банкнот или монет. Осуществлять выдачу и принятие средств организация может как юридическим, так и физическим лицам. Ведение кассовых операций регламентируется порядком, описанный Налоговым кодексом РФ.

К основным кассовым операциям относят прием и выдачу наличности, хранение денежных средств в кассе и передача их в банк. Все операции осуществляются при обязательном соблюдении лимита кассы, сумма которого определяется каждым предприятием индивидуально и фиксируется в соответствующих документах.

В кассу могут осуществляться следующие поступления:

- оплата покупателя (заказчика) за товары, услуги, работы;

- возврат средств подотчетным лицом, ранее выданных на хознужды или на ;

- выручка от продажи продукции в розничной торговой сети;

- расчеты по кредитам;

- внесение процентов по акциям;

- возврат средств поставщиком;

- поступление денежных средств, приобретенных организацией у банка.

Основанием для внесения наличности в кассу является приходный кассовый ордер.

Выдача средств из кассы может осуществляться на следующие цели:

- выплата вознаграждения сотрудниками (заработная плата, премия, бонусы и прочее);

- оплата товаров, работ, услуг (как в виде аванса, так и за фактически полученные товары);

- страховое возмещение, выплата которого предусмотрена договором страхования;

- (как на хознужды, так и на командировочные расходы).

Из кассы могут быть выданы только средства, полученный в качестве выручки от реализованных товаров (работ, услуг). Если организация является посредником или занимается комиссионной торговлей, то все средства, полученные для оплаты в пользу третьих лиц, должны быть переданы в банк.

Основанием для выдачи наличных средств из кассы является расходный кассовый ордер.

Все операции по кассе должны быть отражены в кассовой книге.

Проводки по основным кассовым операциям

Для учета наличности в кассе, а также для отражения оборотов денежных средств используют .

Основные проводки операций по кассе рассмотрим на примерах.

Поступления и списание наличных денежный средств

Выдача средств сотрудникам под отчет, а также выдача заработной платы являются наиболее распространенным основанием для поступления средств из банка для их последующего списания.

Поступление наличности в кассу может осуществляться подотчетным лицом при возврате остатка средств, которые не были использованы на хознужды или с период командировки.

Рассмотрим каждую их вышеописанных ситуаций на примерах.

ООО «Бонус» осуществляет выплату сотрудникам заработной платы через кассу. Сумма, подлежащая выдаче, составляет 964 000 руб.

В учете ООО «Бонус» будут сделаны такие проводки:

Рассмотрим еще один пример с выдачей и поступлением средств через кассу:

ООО «Меркурий 1» осуществило выдачу средств под отчет сотруднику Медведеву А.Г. в сумме 500 руб. Деньги были выданы с целью приобретения бумаги для нужд бухгалтерии. По факту покупки бумаги, Медведев предоставил авансовый отчет и квитанцию об оплате на сумму 9 840 руб., НДС 1501 руб. Остаток неиспользованных средств Медведев А.Г. внес в кассу.

В учете ООО «Меркурий 1» данные операции были отражены следующим образом:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | Медведеву А.Г. выданы средства под отчет | 500 руб. | Расходный кассовый ордер | |

| 10 | 71 | К учету принята приобретенная бумага (9 840 руб. — 1 501 руб.) | 8 339 руб. | Авансовый отчет, квитанция об оплате |

| 19 | 71 | Выделена сумма НДС от стоимости приобретенной бумаги | 1 501 руб. | Квитанция об оплате |

| 19 | Сумма НДС принята к вычету | 1 501 руб. | Квитанция об оплате, счет-фактура | |

| 71 | Медведевым А.Г. возвращена сумма неиспользованных средств в кассу ( 500 руб. — 9 840 руб.) | 1 660 руб. | Приходный кассовый ордер |

Инкассация наличности

Допустим:

ООО «Магнит Плюс» была передана инкассатору наличная розничная выручка для доставки в банк и зачисления на расчетный счет в сумме 856 000 руб. Согласно договору, стоимость инкассаторских услуг составляет 0,15% от инкассируемой суммы.

В учете ООО «Магнит Плюс» были сделаны такие проводки:

Проводки по недостаче в кассе

Предположим, что при передаче средств в сумме 856 000 руб. была выявлена недостача (8 400 руб.)

В таком случае бухгалтер ООО «Магнит Плюс» отразит такие операции в учете:

| Дт | Кт | Описание | Сумма | Документ |

| 57 | Наличная выручка передана инкассатору для доставки в банк | 856 000 руб. | Расходный кассовый ордера, квитанция к инкассаторской сумке | |

| 57 | Денежные средства (за минусом недостачи) поступили в банк и зачислены на расчетный счет ООО «Магнит Плюс» (856 000 руб. — 8 400 руб.) | 847 600 руб. | Банковская выписка, акт пересчета | |

| 57 | Отражена сумма недостачи | 8 400 руб. | Акт пересчета | |

| 91/2 | Списана сумма инкассаторских услуг за прием и пересчет наличных средств (847 600 руб. * 0,15%) | 1 271 руб. | Банковская выписка |

Выплата денежных средств учредителям в виде дивидендов

Допустим:

ООО «Олимп» было принято решения о распределении прибыли, полученной по итогам 2015 года, между участниками общества — учредителем Петренко и директору Сидоренко. Доля учредителя Петренко, который не является сотрудником ООО «Олимп», составляет 465 000 руб., доля директора Сидоренко — 118 000 руб.

В учете ООО «Олимп» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 75/2 | Начисление суммы распределенной прибыли (учредитель Петренко) | 456 000 руб. | Протокол решения правления |

| 75/2 | 68 НДФЛ | Удержание НДФЛ от суммы прибыли, распределенной в пользу учредителя Петренко (456 000 руб. * 13%) | 260 руб. | Протокол решения правления |

| 84 | Начисление суммы распределенной прибыли (директор Сидоренко) | 118 000 руб. | Протокол решения правления | |

| 68 НДФЛ | Удержание НДФЛ от суммы прибыли, распределенной в пользу директора Сидоренко (118 000 руб. * 13%) | 15 340 руб. | Протокол решения правления | |

| 75/2 | 50/1 | Выплата дохода учредителю Петренко | 396 740 руб. | Расходный кассовый ордер |

| 50/1 | Выплата дохода директору Сидоренко | 102 660 руб. | Расходный кассовый ордер |

Наличные деньги поступают в кассу организации:

ь с банковских счетов организации

ь от покупателей (выручка от продаж)

ь от подотчетных лиц (возврат неиспользованных сумм)

ь в оплату за денежные документы

ь от сотрудников организации (возврат займов, возмещение ущерба)

ь от учредителей (внесение уставного капитала) и т.д.

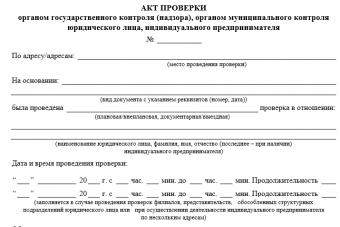

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом Приходного кассового ордера (форма КО-1) См. Приложение 3. Бухгалтер выписывает (оформляет на компьютере) один экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу. Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких операций совершается несколько (например, работа магазина), то покупатель получает только чек, а в конце дня на сумму общей выручки оформляется один приходный ордер.

Заполнение Приходного кассового ордера осуществляется в следующем порядке:

|

Номер документа |

Номер по порядку |

|

Дата составления |

Дата получения денег |

|

Код структурного подразделения |

Заполняют обособленные подразделения организации согласно присвоенным им кодам |

|

Корреспондирующий счет |

Счет в кредит которого относится поступившая сумма |

|

Код аналитического учета |

Код по системе аналитического учета |

|

Сумма поступивших денежных средств (цифрами) |

|

|

Код целевого назначения |

Заполняется, если в кассу поступили деньги в порядке целевого финансирования (в основном для некоммерческих организаций) |

|

Принято от |

ФИО физического или наименование юридического лица, вносящего деньги |

|

Основание |

|

|

Сумма поступивших денег - прописью с большой буквы, пустое место прочеркивается |

|

|

В том числе |

Ставка и сумма (цифрами) налога НДС (если операция не облагается НДС - "без налога НДС") |

|

Приложение |

Реквизиты документа (название, номер и дата) по которому поступили деньги (договор, корешок банка, счет-фактура и т.д.) |

Выписанный приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги) См. Приложение 1. При поступлении денег с банковских счетов организации оформляются следующие проводки:

С использованием операционной кассы:

При поступлении денег с расчетного счета:

При поступлении наличных денег с банковского счета, выраженных в иностранной валюте:

При расчетах с поставщиками и покупателями:

При поступлении средств от подотчетных лиц:

При расчетах с персоналом:

При расчетах с учредителями:

При расчетах с прочими кредиторами:

При поступлении выручки от продаж:

При поступлении в кассу прочих доходов.

Мы рассматривали общие вопросы синтетического и аналитического учета кассовых операций. Основные проводки по кассе приведем в нашем материале.

Поступление денежных средств в кассу: проводки

Счет 50 «Касса» — счет активный, поэтому поступление денежных средств в кассу организации отражается по дебету этого счета.

Наиболее простая операция по кассе - это снятие наличных денежных средств по чеку с расчетного счета. Данная операция формирует одновременно проводку по кассе и расчетному счету. Так, если получено в кассу с расчетного счета, проводка по счету 50 будет следующая:

Дебет счета 50 - Кредит счета 51 «Расчетные счета»

Учет денежных средств (проводки поступления) по наиболее типичным ситуациям:

- возврат в кассу аванса, выданного ранее поставщику:

Дебет счета 50 - Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

- поступление наличных денежных средств от покупателей:

Дебет счета 50 - Кредит счета 62 «Расчеты с покупателями и заказчиками»

Проводка по кассе на розничную выручку или, что то же самое — оприходование выручки в кассу (проводка), может быть и напрямую со счетом 90 «Продажи», ведь вести учет расчетов с розничными покупателями на счете 62 нет необходимости, т.к. оплата и отгрузка производится одновременно:

Дебет счета 50 - Кредит счета 90

- получен заем наличными в кассу:

Дебет счета 50 - Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

- если возвращен в кассу остаток подотчетной суммы, проводка будет следующая:

Дебет счета 50 - Кредит счета 71 «Расчеты с подотчетными лицами»

- возмещение материального ущерба работником организации:

Дебет счета 50 - Кредит счета 73 «Расчеты с персоналом по прочим операциям»

- внесены средства учредителей в счета вклада в уставный капитал:

Дебет счета 50 - Кредит счета 75 «Расчеты с учредителями»

- выявлены излишки по кассе в результате инвентаризации:

Дебет счета 50 - Кредит счета 91 «Прочие доходы и расходы»

Выбытие из кассы: проводки по бухучету

Кассовые проводки при выбытии наличных денежных средств из кассы организации можно представить следующими основными записями, отраженными в таблице.

Как правило, работать с кассой должен кассир. Именно с ним руководитель организации заключает договор о полной материальной ответственности. Если в штате нет такого сотрудника, на его должность может быть назначен и бухгалтер, и сам руководитель организации.

Ежегодно юридическое лицо должен согласовывать с банком лимит остатка денежных средств в кассе на конец рабочего дня. То есть наличные средства должны храниться в кассе только в том размере, который указан в расчете. Этот бланк вы можете взять в обслуживающем финансовом учреждении, заполнить и подать до наступления нового календарного года. Если вы это не сделаете, средства хранить в кассе организации вы не имеете право.

Поступление денежных средств в кассу

Деньги могут поступить в кассу из разных источников, например, с расчетного счета организации, от контрагентов, от учредителей, от подотчетных лиц и т.д. В любом случае вы должны оформить приход денег документально, для этого используйте приходный кассовый ордер (форма №КО-1). Оформлять документ нужно в единственном экземпляре. Отрывную часть, подписанную кассиром и главным бухгалтером, вы должны отдать тому человеку, который внес деньги.

Приходный кассовый ордер подшивается к отчету кассира и регистрируется в книге регистрации кассовых документов (форма №КО-3).

В бухгалтерском учете вы должны сделать следующие проводки:

Д50 К51 – поступили средства в кассу с расчетного счета организации;

Д50 К62 – поступили средства в кассу от контрагентов;

Д50 К71 – поступили средства в кассу от подотчетного лица;

Д50 К75 – поступили средства в кассу от учредителя

Д50 К90.1 – поступили средства в кассу в результате продажи.

Выдача денежных средств из кассы

Все движения наличных средств также должны быть оформлены документально и отражены в бухгалтерском учете. Для этого используется расходный кассовый ордер (форма №КО-2). Средства могут пойти на оплату заработной платы, на выдачу сумм подотчет, для сдачи средств на расчетный счет и т.д. Заполненный расходный документ должен быть зарегистрирован в книге учета кассовых документов и подшит к отчету кассира.

В бухгалтерском учете кассовых операций сделайте следующие проводки:

Д70 К50 – выплачена заработная плата сотрудникам организации;

Д71 К50 – выданы средства подотчет;

Д60 К50 – выданы средства поставщику за товар.

Если в организации существуют несколько касс, например, в случае нескольких подразделений, в штате предприятия должен быть главный кассир. Именно он заполняет книгу учета принятых и выданных кассиром наличных (форма №КО-5). Все операции, осуществляемые с участием кассы, должны быть отражены в кассовой книге (форма №КО-4). В конце отчетного периода книга прошивается, нумеруется и скрепляется печатями организации и подписью руководителя и главного бухгалтера.

Подотчетное лицо

Подотчетное лицо – это человек, которому выданы денежные средства из кассы. Это лицо может быть только сотрудником компании. Он должен отчитаться за полученную сумму.

Существуют следующие требования выдачи средств подотчет:

Он должен подать документы, подтверждающие расход наличных (чеки, квитанции, счет-фактуры и т.д.). Если средства потрачены не все, подотчетное лицо должен их сдать назад;

Передавать подотчетных средств одному сотруднику от другого запрещается.

Возвращая подтверждающие документы, подотчетное лицо должен знать, что квитанции, чеки, счета-фактуры должны быть заполнены верно, расходы должны быть экономически обоснованными.