В какой срок сдавать 6-НДФЛ за 2017 год? Какие данные должны попасть в расчет по итогам 4 квартала 2017 года? Действительно ли, требуется сдавать расчет 6-НДФЛ по новой форме? Каким документом утвержден новый бланк и где его скачать? Как отразить в расчете за 2017 год зарплату за декабрь, выплаченную в декабре? Как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как юридическим лицам отразить годовую или квартальную премию? Следует ли включать в расчет данные по сентябрьской зарплате, выплаченной в октябре? Ответим на основные вопросы, дадим необходимые инструкции и приведем образец заполнения 6-НДФЛ за 2017 год на конкретных примерах.

Когда нужно сдать 6-НДФЛ за 2017 год: срок

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2017 года требовалось сдать не позднее 31 октября 2017 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 2017 год нужно сдать в налоговую инспекцию не позднее 2 апреля 2018 года (это рабочий понедельник).

Кому необходимо отчитаться перед ИФНС

Сдать годовой расчет по форме 6-НДФЛ за 2017 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2017 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три наиболее распространенных примера и поясним, когда и кому нужно в 2018 году сдавать годовой 6-НДФЛ за 2017 год.

Ситуация 1. Начислений и выплат в 2017 году не было

С 1 января по 31 декабря 2017 года включительно организация или ИП не начисляли и не выплачивали «физикам» никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет. Тогда сдавать годовой расчет 6-НДФЛ за 2017 год нет необходимости. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). В такой ситуации можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 2 апреля 2018 года. См. « ».

Ситуация 2. Зарплату начисляли, но не выплачивали

Не исключено, что реальных выплат в пользу физических лиц в 2017 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка нет необходимых финансов. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2017 года включительно имело место хотя бы одно начисление, то сдать годовой 6-НДФЛ за 2017 год необходимо. Ведь с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2017 год. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы подоходного налога.

Ситуация 3. Деньги выдавались всего один раз

Некоторые организации или ИП могли выплатить доходы в 2017 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить от компании выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ за 2017 год, если сотрудников в организации больше нет? Предположим, что доход был выплачен в январе 2017 год (то есть, в I квартале 2017 года). В такой ситуации годовой расчет 6-НДФЛ за весь 2017 год следует передать в ИФНС, поскольку в налоговом периоде (с января по декабрь 2017 года) имел факт и начислений и выплат.

При этом заметим, что если выплаты имели место, к примеру, только в I квартале 2017 года, то в годовом расчете 6-НДФЛ за 2017 год нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Какие вознаграждения отражать в 6-НДФЛ

В годовой расчет по форме 6-НДФЛ за 2017 гол следует внести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Доходы из статьи 2017 НК РФ: что с ними делать?

Пример: Работнику Мармеладову А.П. в связи с юбилеем вручили подарок ценностью 10 000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю сумма подарка укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу окажется 6000 руб. (10 000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 780 руб. (6000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (10 000 руб.), а по строке 140 – сумму фактически удержанного налога (780 руб.).

Что касается сумм материальной помощи, выплаченной работнику при рождении ребенка, а также сумм денежных призов, выданных физлицам, то их в расчет можно не включать вовсе. При условии, что выплаченные суммы не превышают необлагаемый НДФЛ лимит (4 000 рублей за налоговый период – для призов, и 50 000 рублей на каждого ребенка – для «родительской» матпомощи). Основание – Письмо ФНС от 21.07.2017 № БС-4-11/14329.

Форма 6-НДФЛ: новая или старая?

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Какой бланк скачивать для заполнения «бумажного» годового расчета 2017 год? Утвержден ли новый формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2017 год утверждена в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. Однако он начинает действовать с 25 марта 2018 года. Поэтому годовой отчет 6-НДФЛ после указанной даты готовьте по форме, утвержденной в последней редакции приказа ФНС от 14.10.2015 № ММВ-7-11/450. Его вы применяли весь 2017 год.

Скачайте заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ за 2017 год включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

НОВОЙ ФОРМЕ 6-НДФЛ В 2018 ГОДУ - БЫТЬ!

В 2018 году бланк расчёта по форме 6-НДФЛ налоговики не существенно, но обновили. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С итоговым приказом ФНС можно ознакомиться здесь:

Налоговая служба РФ обновила штрих-коды, ввела поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. Поэтому в верхней части титульного листа им нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Ещё раз подчеркнём, что до 25 марта 2018 года можно заполнить и сдать 6-НДФЛ по прежней форме.

Общие правила заполнения годовой формы 6-НДФЛ

Расчет 6-НДФЛ за 4 квартал 2017 года формируйте согласно Порядку, утвержденному Приказом ФНС России от 14.10.2015 N ММВ-7-11/450. При заполнении расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

При этом «на бумаге» заполнить и представить годовой 6-НДФЛ за 2017 год могут только те налоговые агенты, у которых численность физических лиц, которые получили доходы в налоговом периоде, до 25 человек.

Все суммовые показатели расчета должны быть заполнены. Если сумма ноль, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель (адвокат, нотариус) или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью. Далее рассмотрим особенности заполнения каждого из разделов.

Титульный лист

При составлении 6-НДФЛ за 2017 год в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если годовой расчет за 2017 год подается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете именно годовой 6-НДФЛ за 2017 год. В графе «Налоговый период (год)» отметьте год, за который сдается годовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

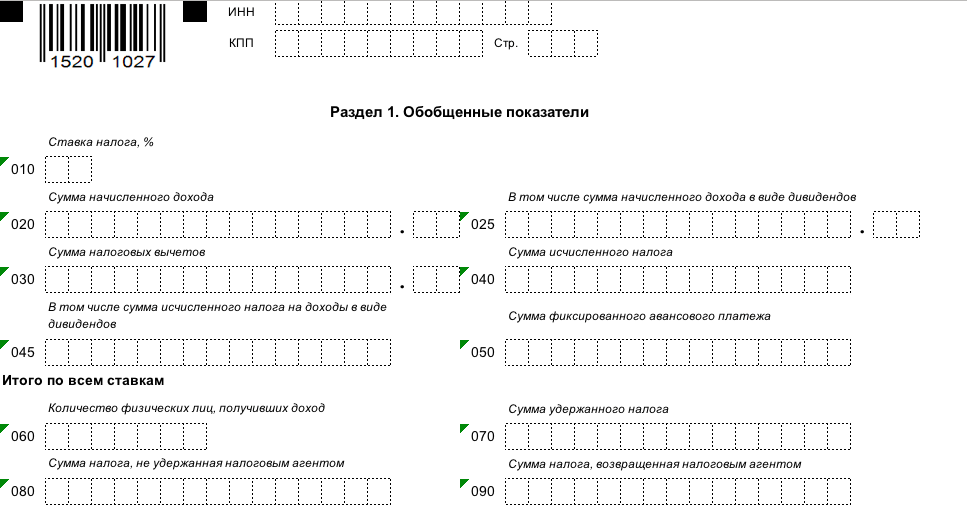

Раздел 1 расчета 6-НДФЛ за 2017 год: что включает в себя

В разделе 1 6-НДФЛ за 2017 года «Обобщенные показатели» показывайте общую за весь год 2017 год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

В раздел 1 расчета включают доходы, вычеты и налог по ним общими суммами за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала 2017 года (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ). Поэтому в разделе 1 6-НДФЛ за 2017 год должны найти отражение сводные показатели с 1 января по 31 декабря 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2017 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2017 год: с 1 января по 31 декабря 2017 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2017 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Раздел 2 расчета 6-НДФЛ за 2017 год: что включает в себя

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 годового 6-НДФЛ за 2017 год следует отражать сведения только за последние три месяца (октябрь, ноябрь и декабрь 2017 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

ВАЖНО!

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2017 года включительно. Операции 2018 года в раздел 2 не включайте.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Не показывайте в разделе 2 6-НДФЛ за 2017 год отпускные и пособия, выплаченные в декабре 2017 г. Срок перечисления НДФЛ для них – 09.01.2018.

Пример заполнения разделов 1 и 2 в составе 6-НДФЛ за 2017 год

Теперь приведем пример заполнения расчета 6-НДФЛ за 2017 год, чтобы был понятен общий принцип заполнения разделов. Главное при заполнении годового расчета 6-НДФЛ за 2017 год – правильно перенести данные из налоговых регистров по НДФЛ.

Предположим, что в компании 12 сотрудников. За 2017 год начислены зарплата, премии, отпускные и пособия по временной нетрудоспособности в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за декабрь – 37 050 руб.

В январе 2017 года удержан НДФЛ 36 400 руб. с зарплаты за декабрь 2016 года – 283 600 руб., вычет – 3 600 руб. Всего за 2017 год удержан НДФЛ – 459 744 руб. (460 394 руб. – 37 050 руб. + 36 400 руб.).

В 4 квартале 2017 года выплачены:

- зарплата за вторую половину сентября 295 000 руб. – 10 октября. Из нее удержан НДФЛ со всей зарплаты за сентябрь – 69 914 руб. (вся зарплата за сентябрь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за октябрь 530 000 руб. – 25 октября и 10 ноября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за октябрь 258 000 руб. – 10 ноября, НДФЛ с нее – 33 540 руб.;

- пособие нетрудоспособности в связи с болезнью 5 891,54 руб. – 23 ноября, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 ноября;

- отпускные 33 927,71 руб. – 24 ноября, НДФЛ с них – 4 411 руб. Отпуск – с 28 ноября по 22 декабря;

- зарплата за ноябрь 530 000 руб. – 24 ноября и 8 декабря, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за декабрь 250 000 руб. – 25 декабря.

Обратите внимание: премия и зарплата за октябрь включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Образец заполнения 6-НДФЛ за 2017 года в таких условиях может выглядеть так:

Зарплата за декабрь 2017 года выплачена в декабре: как показать в расчете

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная неоднозначная ситуация сложилась с зарплатой за декабрь 2017 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2018 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2017 год.

Всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году? Тогда расчет по форме 6-НДФЛ за 2017 год заполните так:

- сумму начисленной зарплаты за декабрь 2017 года – стока 020;

- сумму исчисленного с зарплаты НДФЛ – строка 040;

- сумму удержанного НДФЛ (строка 070). Дата удержания НДФЛ – это 31 декабря 2017 года.

В разделе 2 расчета 6-НДФЛ за 2017 год данные о зарплате за декабрь не фиксируйте. Их нужно показать в расчете за I квартал 2018 года, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, которую выплатили до НГ, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислите только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками. А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

В разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

- 100 «Дата фактического получения дохода» – 31.12.2017;

- 110 «Дата удержания налога» – 31.12 2017;

- 120 «Срок перечисления налога» – 09.01.2018;

- 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

ВЫВОД

Зарплату за декабрь, выплаченную в декабре 2017 года, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал 2018 года. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно отразить в разделе 1 годового расчета за 2017 год. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января (09.01.2018), покажите выплату в разделе 2 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 15.12.2016 № БС-4-11/24063.

Пример правильного отражения декабрьской зарплаты

Предположим, что зарплата за декабрь 2017 года была выплачена 29 декабря 2017 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 29 декабря 2017 года работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример: зарплата за декабрь выплачена в декабре

Организация перечислила работникам «зарплату» за декабрь 29 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2018 года – 9 января 2018 года.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2017 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2017 год декабрьская «зарплата», выплаченная 29 декабря 2017года, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2018 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за I квартал 2018 года декабрьскую зарплату нужно будет показать так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 31.12.2017 (дата удержания НДФЛ);

- строка 120 – 09.01.2018 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года будет именно 31, а не 29 декабря 2017 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2017 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Если НДФЛ удержали и перечислили до конца декабря 2017 года

Пример: НДФЛ перечисили в бюджет в декабре 2017 года

Организация перечислила работникам «зарплату» за декабрь 26 декабря 2017 года в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2017 года

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ.

Если зарплата за декабрь 2017 год начислена и фактически выплачена в декабре (26.12.2017), то указанная операция может отражена в расчете по форме 6-НДФЛ за 2017г., поскольку удержание и перечисление НДФЛ должны произойти в 2017 г. в соответствии со сроками, указанными в п. п. 4, 6 ст. 226 НК РФ.

В рассматриваемой ситуации можно показать выплату по строкам 100 – 120 разд. 2 формы 6-НДФЛ за 2017 год так:

- строка 100 «Дата фактического получения дохода» – 31.12.2017;

- строка 110 “Дата удержания налога” – 26.12.2017;

- строка 120 “Срок перечисления налога” – 27.12.2017.

Заметим, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 N БС-4-11/24065). Однако, не исключаем, что такое заполнение может вызвать вопросы со стороны некоторых ИФНС по следующим причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Зарплата за декабрь выплачена в январе 2018 года: как показать в расчете

Многие работодатели выплатили зарплату за декабрь 2017 год в январе 2018 года. Если так, то декабрьскую зарплату, выданную в январе 2018 года, в отчетности 6-НДФЛ за 2017 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2017 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2017 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2018 году (письмо ФНС России от 05.12.2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе 2018 года, вообще не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

ВЫВОД

Зарплату за декабрь, выданную в январе 2018 года, покажите в разделе 1 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Поясним: доход в виде зарплаты вы признали в декабре 2017 и НДФЛ с него рассчитали тоже в декабре. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали НДФЛ уже в январе 2018 года, сумму отразите по строке 070 раздела 1 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138. Отметим, что ранее представители ФНС в письме от 25.02.2016 № БС-4-11/3058 посоветовали указать выплату в расчете за I квартал только в разделе 2. Но это противоречит приказу налоговой службы от 14.10.2015 № ММВ-7-11/450.

Если срок перечисления налога по ст. 226 НК наступит в 1 квартале 2018 г., показывать доход в разд. 2 не надо, даже если вы отразили его в разд. 1. Так, не надо включать в разд. 2 6-НДФЛ за 2017 г. зарплату за декабрь, выплаченную в январе. Приведем пример.

Пример:зарплата за декабрь выплачена в январе 2018 года

Зарплата за декабрь – 570 000 руб., НДФЛ – 74 100 руб., 09.01.2018 выплачена зарплата за вторую половину декабря и перечислен НДФЛ в бюджет.

В разделе 2 зарплата за декабрь будет отражена в 6-НДФЛ за 1 квартал 2018 г.

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2017 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2017 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2017 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце.

Как показывать премии в годовом 6-НДФЛ за 2017 год

Премия за месяц

Премию за месяц отражайте так же, как зарплату (Письмо ФНС от 14.09.2017 № БС-4-11/18391).

В разделе 1 укажите:

- в строках 020 и 040 – премии, начисленные за все месяцы отчетного периода, и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца 2017 года. Эта сумма обычно меньше НДФЛ из строки 040. Ведь налог с премии за последний месяц удерживают уже в следующем квартале. Суммы в строках 040 и 070 будут совпадать, только если премию за последний месяц выплатили не позднее последнего рабочего дня квартала.

В разделе 2 покажите все премии, выплаченные в последнем квартале. Исключение – премии, выплаченные в последний рабочий день квартала. Их включайте в раздел 2 6-НДФЛ за следующий квартал.

Премию, выплаченную вместе с зарплатой за этот же месяц, укажите вместе с зарплатой в одном блоке строк 100 – 140. Если премия выплачена отдельно, заполните отдельный блок, указав (Письмо ФНС от 10.10.2017 № ГД-4-11/20374):

- в строке 100 – последний день месяца, за который начислена премия;

- в строке 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Пример: премия за ноябрь выплачена в декабре 2017 года

8 декабря 2017 года выплачена премия за ноябрь 2017 г. – 500 000 руб. и перечислен в бюджет НДФЛ – 65 000 руб. (500 000 руб. x 13%).

При этом заработную плату, выплаченную за декабрь в январе, нужно отражать в разд. 2 расчета за I квартал следующего года.

Квартальная или годовая премия

Премию за период больше месяца – квартал, год и т.п. отражайте в 6-НДФЛ за период, в котором она выплачена (Письмо Минфина от 23.10.2017 № 03-04-06/69115).

В разделе 1 укажите:

- в строке 020 – все премии за период больше месяца, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных премий.

В разд. 2 покажите премии, выплаченные в последнем квартале. Исключение – премии, выплаченные в последний рабочий день квартала. Их включите в разд. 2 6-НДФЛ за следующий квартал.

Для премий заполните отдельный блок строк 100 – 140, где укажите (Письма ФНС от 01.11.2017 N ГД-4-11/ , от 10.10.2017 N ГД-4-11/20374):

- в строках 100 и 110 – день выплаты премии;

- 100 «Дата фактического получения дохода» – 19.12.2017;

- 110 «Дата удержания налога» – 19.12.2017;

- 120 «Срок перечисления налога» – 20.12.2017.

- 15.01.2018 – 25 000 руб. НДФЛ с них 3 250 руб.;

- 22.02.2018 – 47 000 руб. НДФЛ с них 6 110 руб.

Как показывать выплаты по гражданско-правовым договорам

Выплаты по гражданско-правовым договорам, с которых нужно удержать налог, нужно включить в разд. 1 в том периоде, когда вы произвели выплаты, а в разд. 2 – только в том квартале, в котором истекает срок уплаты НДФЛ с этих выплат.

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2017 года, а оплата по нему прошла в январе 2018 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2018 года. В расчете за 2017 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138. Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Пример: расчет по договору "закрыт" в январе 2018 года

Организация выплатила аванс физлицу по договору подряда 19 декабря 2017 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток выдан в январе 2018 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2018 год покажите аванс по строкам:

Как в 6-НДФЛ отражать отпускные

Отпускные попадут в отчет за 2017 год и отчет за I квартал 2018 года. В отчете за 2017 год отпускные покажите по строкам 020, 040, 070 раздела 1. В отчете за I квартал 2018 года отпускные отразите только в разделе 2 по строкам 100–140. Такие разъяснения есть в письме ФНС от 05.04.2017 № БС-4-11/6420.

Однако не надо показывать в разд. 2 отпускные, выплаченные в последнем месяце квартала, если последний день этого месяца приходится на выходной. Такие отпускные включайте в разд. 2 6-НДФЛ за следующий квартал. Например, отпускные, выплаченные в декабре 2017 г., не надо включать в разд. 2 6-НДФЛ за 2017 г. Ведь срок уплаты налога с этих отпускных по ст. 226 НК РФ – 09.01.2018 (Письмо ФНС от 05.04.2017 N БС-4-11/6420).

Пример: отпускные в 1 квартале 2018 года

В 1 квартале 2018 г. выплачены отпускные:

НДФЛ с этих отпускных перечислен в день их выплаты. 30.03.2018 начислены отпускные 27 616 руб., которые выплачены 02.04.2018.

Общая сумма отпускных, выплаченных за 1 квартал, – 72 000 руб. (25 000 руб. + 47 000 руб.), НДФЛ с них 9 360 руб. (3 250 руб. + 6 110 руб.).

В 6-НДФЛ за 1 квартал 2018 года отпускные отражены так:

Отпускные, выплаченные 02.04.2018, в 6-НДФЛ за 1 квартал показывать не надо. Эти отпускные будут отражены в 6-НДФЛ за полугодие.

Как сдать годовой 6-НДФЛ за 2017 год

Расчеты по форме 6-НДФЛ за 2017 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Ответственность

Если не сдали расчет или сдали с опозданием, то штраф – 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК). Период просрочки рассчитают начиная с этого дня до даты, когда вы представили расчет (лично, через представителя, по почте или по Интернету).

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК). ФНС разъяснила это в письме от 09.08.2016 № ГД-4-11/14515.

Если же в 6-НДФЛ за 2017 год инспекторы выявят недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 руб. Но если вы сами выявите «недостоверную» ошибку и сдадите уточненный 6-НДФЛ, то штрафов не будет (ст. 126.1 НК).

Заметеим, что к ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя и бухгалтера): штраф от 300 до 500 руб. (ст. 15.6 КоАП).

Образец заполнения

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2017 год, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2017 года, сформированный на реальном жизненном примере и конкретных цифрах.

Как заполнить 6 ндфл за полугодие. Краткая инструкция по заполнению формы 6-НДФЛ! Только самое важное, самое необходимое в нашей статье «6-НДФЛ. Заполнение». Частные случаи будут рассмотрены в других статьях.

В расчете 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2 . При этом разделы 1 и 2 заполняют абсолютно по-разному.

В разделе 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов.

В разделе 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разд. 2 особое внимание нужно уделять датам выплат и удержания налога.

Главное при заполнении расчета 6-НДФЛ — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно.

Общий порядок заполнения 6-НДФЛ

Нормативно-правовой акт для Расчета 6-НДФЛ: Порядок, утвержденный Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

При заполнении расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

В нем может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Расчет 6-НДФЛ заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те организации, у которых численность физических лиц, которые получили доходы в налоговом периоде, до 25 человек .

Все суммовые показатели расчета должны быть заполнены. Если сумма ноль, нужно указать «0 «.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Поэтому, например, если у организации есть обособленные подразделения, надо заполнять отдельно расчет по головной организации и расчет по каждому обособленному подразделению.

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель (адвокат, нотариус) или представитель по доверенности.

Форма 6-НДФЛ. Какие доходы нужно отражать

В расчете 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Не нужно в расчет 6-НДФЛ включать (п. 2 ст. 226 НК РФ):

- доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ (Письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 4), от 23.03.2016 N БС-4-11/4900@). Например, не отражайте в расчете единовременную материальную помощь работнику в связи со смертью члена семьи. А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчет;

- доходы, с которых НДФЛ должен уплатить тот, кто их получает:

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой (п. п. 1, 2 ст. 227 НК РФ);

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров (п. 5 ст. 232 НК РФ, Письмо ФНС России от 13.04.2016 N БС-4-11/6417@).

Форма 6-НДФЛ. Заполнение титульного листа.

Строки «ИНН» и «КПП». В зависимости от того, кто заполняет, проставьте: ИНН и КПП организации, или ИНН организации и КПП ее обособленного подразделения, или ИНН индивидуального предпринимателя, нотариуса, адвоката. В «КПП» данные лица ставят прочерк.

Строка «Номер корректировки» . В первичном расчете 6-НДФЛ нужно указать «000», в уточненном — номер корректировки «001», «002» и т.д.

Строка «Период представления (код)» . Проставьте код периода, за который подается расчет:

- 21 — за I квартал;

- 31 — за полугодие;

- 33 — за 9 месяцев;

- 34 — за год.

Строка «Налоговый период» . Укажите год отчетного периода, например, в расчете 6-НДФЛ за I квартал, полугодие, 9 месяцев 2017 г. и 2017 г. — «2017».

Строка. Укажите четырехзначный код налогового органа, в который будете сдавать расчет 6-НДФЛ.

Строка «налоговый агент» . Укажите:

- сокращенное наименование организации, или

- полное наименование организации, если нет сокращенного, или

- фамилию, имя, отчество индивидуального предпринимателя, адвоката, нотариуса без сокращений.

Строка. Укажите код места представления расчета налоговым агентом, например: 212 — по месту учета российской организации; 120 — по месту жительства индивидуального предпринимателя.

Строка «Код по ОКТМО». Укажите код ОКТМО муниципального образования, на территории которого находится (п. п. 1.10, 2.2 Порядка заполнения расчета 6-НДФЛ):

- организация, или

- обособленное подразделение организации, или

- место жительства индивидуального предпринимателя, адвоката, нотариуса, или

- место деятельности индивидуального предпринимателя на ЕНВД или патентной системе.

Строка «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах» . В первой графе укажите количество страниц расчета 6-НДФЛ. Если расчет подает или подписывает ваш представитель, во второй графе укажите количество листов документа, который подтверждает его полномочия.

Строка «Номер контактного телефона» . Укажите телефонный код города и номер, по которому налоговый орган сможет связаться с вами.

Строка. Проставьте:

- 1 — если расчет 6-НДФЛ подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 — если расчет 6-НДФЛ подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Строка «Подпись ___ Дата» . Проставляют подпись, число, месяц, год подписания расчета 6-НДФЛ.

Строка — вид документа, подтверждающего полномочия представителя (доверенность). Рекомендуем также указать дату доверенности.

6-НДФЛ. Заполнение и сдача за год

Форма 6-НДФЛ за год заполняют в общем порядке с учетом следующих особенностей.

В поле «Период представления (код)» укажите «34».

В разделе 1 нужно включить суммы начисленных доходов, дата фактического получения которых приходится на истекший год.

В разделе 2 отразите выплаченные доходы, если срок уплаты НДФЛ с них истекает в октябре — декабре. При этом заработную плату, выплаченную за декабрь в январе, нужно отражать в разделе 2 расчета за 1-й квартал следующего года.

Срок сдачи расчета 6-НДФЛ за год — не позднее 1-го апреля следующего года (п. 2 ст. 230 НК РФ). Если эта дата выпадает на выходной или нерабочий праздничный день, сдать расчет 6-НДФЛ нужно не позднее ближайшего следующего за ней рабочего дня (п. 7 ст. 6.1 НК РФ).

Форма 6-НДФЛ. Заполнение раздела 1

В разделе 1 расчета включают доходы, вычеты и налог по ним общими суммами за 1-й квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ). Заполнить его нужно согласно разделов I, III Порядка заполнения расчета 6-НДФЛ.

Если налоговый агент выплачивал физическим лицам доходы, которые облагаются по разным ставкам НДФЛ, то строки 010 — 050 заполняют для каждой из ставок. При этом блок «Итого по всем ставкам» (строки 060 — 090) нужно заполнить только один раз на первой странице (п. 3.2 Порядка заполнения расчета 6-НДФЛ).

Строка 010 формы 6-НДФЛ. Ставка НДФЛ

Укажите ставку НДФЛ, например 13.

Строка 020 и строка 025 формы 6-НДФЛ. Доходы

По строке 020 расчета отразите общую сумму доходов по всем гражданам, к которым применяется ставка налога, указанная в строке 010.

В строку 020 включают доходы, если дата их фактического получения приходится на отчетный период, за который составляется расчет. Такой вывод можно сделать из анализа п. 3 ст. 226 НК РФ, Приложения к Письму ФНС России от 10.03.2016 N БС-4-11/3852@.

Так, доход в виде пособия по временной нетрудоспособности отражается в том периоде, в котором он выплачен, а доход в виде заработной платы — в том периоде, за который ее начислили (пп. 1 п. 1, п. 2 ст. 223 НК РФ, Письма ФНС России от 21.10.2016 N БС-3-11/4922@, от 22.09.2016 N БС-3-11/4348@, от 09.08.2016 N ГД-4-11/14507 (п. 2)).

По строке 025 в 6-НДФЛ укажите общую сумму выплаченных дивидендов в отчетном периоде, которые облагаются по ставке из строки 010.

Строка 030 формы 6-НДФЛ. Вычеты по НДФЛ

По строке 030 в 6-НДФЛ отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@ (Письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 3)).

В строке 030 отражают предоставленные физическим лицам за отчетный период стандартные, имущественные, социальные, профессиональные, инвестиционные налоговые вычеты. Также в этой строке указывают другие суммы, которые уменьшают налоговую базу, и необлагаемые суммы по ст. 217 НК РФ, если доходы освобождены от налога в определенных пределах. Например, 4 000 руб. с подарков сотрудникам.

Имущественные вычеты в расчете 6-НДФЛ

Предоставление имущественного вычета отдельно в 6-НДФЛ не выделяется. Он отражается по тем же строкам, что и другие вычеты, общими суммами.

Так, имущественный вычет, на который вы уменьшили доходы физлица в отчетном периоде, нужно отразить в строке 030 расчета в общей сумме вычетов по НДФЛ, предоставленных в этом периоде.

В строке 090 нужно отразить сумму налога, которую вы вернули физическому лицу с начала года. Причем в этой строке должна быть указана сумма возвращенного налога не только в связи с предоставлением имущественного вычета, а весь возвращенный налог по всем основаниям.

В остальном разделы 1 и 2 заполняются в обычном порядке.

Строка 040 формы 6-НДФЛ. Исчисленный НДФЛ

По строке 040 расчета 6-НДФЛ укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. То есть в этой строке отражают всю сумму НДФЛ, который исчислен по ставке из строки 010 по всем гражданам за отчетный период.

По строке 045 в расчете 6-НДФЛ отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физическим лицам с начала года по ставке из строки 010.

Строка 050 формы 6-НДФЛ. Фиксированные авансовые платежи

По строке 050 в расчете 6-НДФЛ укажите общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранцев, работающих по патенту, с начала года.

Строка 060 формы 6-НДФЛ. Количество физических лиц

По строке 060 первого листа разд. 1 в расчете 6-НДФЛ укажите общее количество физических лиц, получивших от вас облагаемый доход с начала года. То есть лиц, за которых вы подаете расчет. Если вы уволили и приняли снова одного и того же человека на работу в течение года, его указываете один раз, не надо считать его дважды.

Строка 070 формы 6-НДФЛ. Сумма удержанного НДФЛ

По строке 070 первого листа разд. 1 в 6-НДФЛ укажите общую сумму НДФЛ, которую фактически удержали с начала года.

Если в строке 020 расчета отражена сумма дохода, но его фактической выплаты в отчетном периоде еще не было, то в строке 070 налог с такого дохода не отражается, поскольку он будет удержан в другом периоде (п. 4 ст. 226 НК РФ, Письма ФНС России от 09.08.2016 N ГД-4-11/14507 (п. 2), от 01.08.2016 N БС-4-11/13984@ (вопрос 6), от 01.07.2016 N БС-4-11/11886@).

Например, НДФЛ, который удерживают по зарплате за март в апреле, не отражают в строке 070 формы 6-НДФЛ за I квартал, а включают в строку 070 расчета за полугодие. В такой ситуации могут не совпадать и значения строк 070 и 040 расчета за один отчетный период.

Строка 080 формы 6-НДФЛ. Неудержанный НДФЛ

По строке 080 первого листа разд. 1 в 6-НДФЛ отразите общую сумму исчисленного НДФЛ, которую невозможно удержать (например, если доход выплачен в натуральной форме и нет денежных выплат) (Письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 5)). Указывают общую сумму с начала года.

В строке 080 не отражают НДФЛ с заработной платы, которая будет выплачена в следующем отчетном периоде. Удержанный НДФЛ отражают в том периоде, когда выплачена заработная плата.

Строка 090 формы 6-НДФЛ. Возвращенный НДФЛ

По строке 090 первого листа разд. 1 в 6-НДФЛ укажите общую сумму НДФЛ, которую вы вернули физическим лицам с начала года.

Форма 6-НДФЛ. Заполнение раздела 2.

Заполнить раздел 2 расчета 6-НДФЛ нужно так, как указано в разделах I, IV Порядка заполнения расчета 6-НДФЛ.

В нем отражаются операции за последние три месяца (последний квартал) отчетного периода. За январь — март в I квартале, за апрель — июнь в полугодии и т.д.

Выплаты отражаются в разд. 2 расчета за тот квартал, в котором наступает срок перечисления удержанного с них НДФЛ. Если этот срок еще не наступил, то операцию в разд. 2 отражать не нужно. Раздел 2 расчета содержит несколько блоков строк 100 — 140. Выплаты объединяют, если у них совпадают:

- дата фактического получения дохода;

- дата, когда НДФЛ удержали;

- срок, когда нужно перечислить НДФЛ в бюджет.

Например, выплаченную заработную плату за месяц отражают одним блоком строк 100 — 140 сразу по всем сотрудникам, так как у всех сотрудников совпадает каждая из трех дат: получения дохода, удержания и перечисления налога.

Если доходы имеют одну дату фактического получения, но сроки перечисления налога по ним различаются, строки 100 — 140 заполняются отдельно по каждому сроку перечисления.

Когда удержать НДФЛ невозможно, в строках 110, 120, 140 проставляются нули. Например, в ситуации, когда физическим лицом получен доход в натуральной форме и ему не выплачиваются доходы в денежной форме. Нули проставляются и в случае, если налог удерживать не нужно. Например, когда при выплате дохода налог не был удержан из-за того, что сумма вычетов превысила размер дохода. Полагаем, что в таких случаях выплаты отражаются в разд. 2 за тот квартал, в котором операция завершена, то есть доход выплачен и фактически получен.

Форма 6-НДФЛ. Заполнение строки 100. Дата фактического получения дохода

По строке 100 в расчете 6-НДФЛ укажите дату фактического получения доходов, отраженных по строке 130. Эту дату нужно определять согласно ст. 223 НК РФ. Например, датой фактического получения дохода признается:

- для заработной платы и аванса по ней — последний день месяца, за который начислен доход;

- для отпускных — день выплаты;

- для пособий по нетрудоспособности — день выплаты;

- для заработной платы при увольнении — последний день работы;

- для оплаты по гражданско-правовым договорам — день оплаты;

- для премий — дата зависит от того, выплачивается премия за производственные или непроизводственные показатели.

Форма 6-НДФЛ. Заполнение строки 110. Дата удержания НДФЛ

В строке 110 расчета 6-НДФЛ проставьте дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Как правило, это дата выплаты доходов (п. 4 ст. 226 НК РФ).

Например, зарплата за март была начислена 31.03.2017 и выплачена 07.04.2017. НДФЛ был удержан при выплате зарплаты. Строка 110 в расчете 6-НДФЛ в этом случае заполняется следующим образом.

Форма 6-НДФЛ. Заполнение строки 120. Срок перечисления НДФЛ

В строке 120 расчета 6-НДФЛ укажите дату, не позднее которой нужно перечислить налог. Если эта дата выпадает на выходной или нерабочий праздничный день, нужно указать ближайший следующий за ней рабочий день (п. 7 ст. 6.1 НК РФ).

Как правило, в строке 120 указывают рабочий день, следующий за днем выплаты дохода. Но, например, для отпускных или пособий по временной нетрудоспособности это последний день месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Форма 6-НДФЛ. Заполнение строки 130. Сумма фактически полученного дохода

По строке 130 расчета 6-НДФЛ отразите обобщенную сумму фактически полученных доходов (включая НДФЛ) на дату, указанную по строке 100.

Например, 31.03.2017 была начислена зарплата за март и премии. Общую сумму дохода следует отразить в строке 130.

Форма 6-НДФЛ. Заполнение строки 140. Сумма удержанного НДФЛ

По строке 140 расчета 6-НДФЛ укажите обобщенную сумму удержанного налога на дату по строке 110.

При этом сумма строк 140 расчета может не быть равной значению строки 070. Ведь в строке 070 отражают весь удержанный за период налог, а по строкам 140 — только суммы налога, срок уплаты которых приходится на последние три месяца этого периода.

Форма 6-НДФЛ. Заполнение нарастающим итогом

В 6-НДФЛ заполнение ведут нарастающим итогом. В разделе 1 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 1 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за 6 месяцев с начала года, а не только за II квартал. При заполнении разд. 1 за 9 месяцев нужно отразить соответствующие суммы за все 9 месяцев с начала года, а не только за III квартал и т.д. (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ).

При этом в раздела 2 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Форма 6-НДФЛ. Заполнение исчисленного и удержанного налога

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в строке 040 разд. 1 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой по строке 045 разд. 1 (п. 3.3 Порядка заполнения расчета 6-НДФЛ).

Удержанный НДФЛ отражается следующим образом:

- общая сумма НДФЛ, удержанная в течение отчетного периода, указывается в строке 070 разд. 1;

- налог, удержанный за последние три месяца отчетного периода, также отражается в строке 140 разд. 2 формы 6-НДФЛ отдельно по каждой операции (п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ).

Сумма удержанного НДФЛ, указанная по строке 070, может не совпадать ни с суммой исчисленного НДФЛ (строка 040), ни с суммой показателей строк 140 разд. 2.

6-НДФЛ. Заполнение нулевого расчета

Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно. Если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо . Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали.

6-НДФЛ. Заполнение построчное.

Таблица 6-НДФЛ. Заполнение

| Строка | Что указывать | Где взять данные |

Титульный лист |

||

| «ИНН» | ИНН организации | |

| ИНН крупнейшего налогоплательщика | ||

| ИНН подразделения иностранной компании | ||

| ИНН предпринимателя, нотариуса, адвоката | Уведомление о постановке на учет | |

| «КПП» | КПП организации или ее обособленного подразделения | Уведомление о постановке на учет организации |

| КПП крупнейшего налогоплательщика | Уведомление о постановке на учет крупнейшего налогоплательщика | |

| КПП подразделения иностранной компании | Свидетельство о постановке на учет иностранной организации | |

| Предприниматели, адвокаты, нотариусы ставят прочерк | ||

| «Номер корректировки» | «000» – первичный расчет; | |

| «001» – первый уточненный и т. д. | ||

| «Период представления (код)» | 21 – за квартал; | Приложение 1 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 |

| 31 – за полугодие; | ||

| 33 – за девять месяцев; | ||

| 34 – за год; | ||

| 51 – за квартал при реорганизации или ликвидации; | ||

| 52 – за полугодие при реорганизации или ликвидации; | ||

| 53 – за девять месяцев при реорганизации или ликвидации; | ||

| 90 – за год при реорганизации или ликвидации | ||

| «Налоговый период (год)» | Год за отчетный период, в котором подаете расчет, например «2016» | |

| «Представляется в налоговый орган (код)» | Код налоговой инспекции, в которую подаете расчет | Документы о постановке на учет. |

| Также код ИФНС России можно определить по адресу регистрации на официальном сайте ФНС России | ||

| «По месту нахождения (учета) (код)» | 212 – по месту учета российской организации; | Приложение 2 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 |

| 213 – по месту учета крупнейшего налогоплательщика; | ||

| 220 – по месту нахождения обособленного подразделения; | ||

| 120 – по месту жительства предпринимателя; | ||

| 320 – по месту ведения предпринимателем деятельности на ЕНВД или патентной системе; | ||

| 125 – по месту жительства адвоката; | ||

| 126 – по месту жительства нотариуса; | ||

| 335 – по месту нахождения подразделения иностранной компании в России | ||

| «(налоговый агент)» | Сокращенное наименование организации (если такого нет – полное) | Учредительные документы |

| Полное имя предпринимателя, адвоката, нотариуса | Паспорт | |

| «Код по ОКТМО» | ОКТМО муниципального образования, где находится организация или ее обособленное подразделение | Классификатор ОКТМО |

| ОКТМО муниципального образования, где находится крупнейший налогоплательщик | ||

| ОКТМО по месту жительства предпринимателя, адвоката, нотариуса | ||

| ОТКМО по месту деятельности предпринимателя на ЕНВД или патентной системе | ||

| «Номер контактного телефона» | Телефонный код города и номер контактного телефона налогового агента | |

| «На страницах с приложением подтверждающих документов или их копий на листах» | В первой графе – количество страниц расчета; | |

| во второй графе – количество листов доверенности представителя (если он подает расчет за налогового агента) | ||

| «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» | 1 – если подает законный представитель налогового агента; | |

| 2 – если подает уполномоченный представитель. | ||

| Например, отчет подает бухгалтер по доверенности. В этом случае ставят «2» | ||

| «фамилия, имя, отчество * полностью» | Имя руководителя организации, предпринимателя, адвоката, нотариуса либо наименование организации – представителя налогового агента | Паспорт или учредительные документы |

| «Подпись Дата» | Подпись налогового агента или его представителя и текущая дата | |

| «Наименование документа, подтверждающего полномочия представителя» | Вид и реквизиты документа, подтверждающего полномочия представителя налогового агента | Например, доверенность или договор |

Раздел 1 |

||

| Строки 010–050 заполняйте отдельно на каждом листе раздела 1 для каждой ставки | ||

| 10 | Ставка НДФЛ | |

| 20 | Начисленный всем физлицам доход нарастающим итогом с начала года | |

| 25 | Начисленные дивиденды всем физлицам нарастающим итогом с начала года | |

| 30 | Сумма вычетов всех физлиц, которая уменьшает сумму НДФЛ (стандартные, имущественные, профессиональные) | |

| 40 | Исчисленная сумма НДФЛ по всем физлицам нарастающим итогом с начала года | |

| 45 | Начисленная сумма НДФЛ с дивидендов по всем физлицам нарастающим итогом с начала года | |

| 50 | Сумма фиксированных авансовых платежей по НДФЛ по всем иностранным физлицам, на которую уменьшаете налог с начала года | |

| Строки 060–090 заполняйте только на первом листе раздела 1. На других листах поставьте прочерки | ||

| 60 | Общее количество физлиц, которые получали доход с начала года | Налоговые регистры для расчета НДФЛ |

| 70 | Общая сумма удержанного НДФЛ | |

| 80 | Общая сумма НДФЛ, которую не удержали | |

| 90 | Общая сумма НДФЛ, которую вернули физлицам с начала года (нарастающим итогом) | |

Раздел 2 |

||

| 100 | Дата получения доходов физлицами | Налоговые регистры для расчета НДФЛ |

| 110 | Дата удержания НДФЛ | |

| 120 | Дата, не позднее которой нужно перечислить налог в бюджет | |

| 130 | Сумма доходов (включая НДФЛ), полученная физлицами на дату по строке 100 | |

| 140 | Сумма НДФЛ, которую удержали на дату по строке 110 | |

Вы смотрели статью «Как заполнить 6 ндфл за полугодие, за год, за 1 квартал, за 9 месяцев»

Шаблон формы 6-НДФЛ, инструкция по заполнению документа регламентируются Приказами ФНС. Бланк применяется с 2016 года, подается в налоговые органы с поквартальной периодичностью. В данном материале расскажем про инструкцию по заполнению 6-НДФЛ (действующая редакция в 2019 году).

Предназначение отчета

Обязательства по заполнению и сдаче в налоговый орган Расчета по подоходному налогу возникла у налоговых агентов после издания ФНС Приказа № ММВ-7-11/450 от 14.10.2015 г. Форма 6-НДФЛ, инструкция по заполнению и сам бланк содержатся в Приложении 2 нормативного акта.

Обоснование необходимости внедрения дополнительного отчетного документа сводится к увеличению инструментария по контролю правильности начисления, удержания и перечисления НДФЛ разными категориями налоговых агентов. Этот документ помогает отслеживать полноту. исполнения налоговых обязательств работодателями.

С 26 марта 2018 года вступил в силу приказ с новой формой 6-НДФЛ, который также обновил инструкцию по заполнению отчета. Основные новшества связаны с тем, что с 2018 года введено правило: если до окончания реорганизации юрлицо не сдало 6-НДФЛ, сделать это должен правопреемник. Основание: Приказ ФНС России от 17.01.2018 № ММВ-7-11/18.

Что изменилось в 6-НДФЛ с 26 марта 2018 года

Корректировка коснулась титульного листа расчета, а также порядка заполнения 6-НДФЛ.

Помимо чисто технических поправок, в титульный лист добавлены строки:

- форма реорганизации (ликвидации) код;

- ИНН/КПП реорганизованной организации.

- Обе эти строки должны будут заполнять организации-правопреемники при подаче 6-НДФЛ за реорганизованную компанию, когда она сама не успела этого сделать до завершения реорганизации (п. 5 ст. 230 НК РФ).

Если же организация ликвидируется, она должна будет заполнить только строку «Форма реорганизации (ликвидации) код», отразив в ней код «0». В строке «ИНН/КПП реорганизованной организации» ликвидируемой организации нужно поставить прочерки (Письмо ФНС от 01.02.2018 № ГД-4-11/1804). Прочерки в обеих новых строках надо ставить всем налоговым агентам, не имеющим отношения к ликвидации или сдаче 6-НДФЛ за реорганизованную компанию.

Что же касается разделов 1 «Обобщенные показатели» и 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», то они остались в прежнем виде.

Правила оформления и порядок применения контрольных соотношений между разными показателями в 6-НДФЛ инструкция устанавливает в Приложении 2 к Приказу ФНС. Сам бланк представлен в Приложении 1. Документ является унифицированным, ему присвоено кодовое обозначение 1151099.

Заполнение формы считается обязательным для всех налоговых агентов. Структурно бланк делится на такие блоки:

- Первой страницей является Титульный лист, в его графы вносятся сведения, идентифицирующие налогового агента и период, за который приводится информация. Инструкция по заполнению 6-НДФЛ за полугодие предписывает указывать в качестве отчетного периода именно полугодие, а не 2 квартал. Это требование обусловлено необходимостью отражения данных нарастающим итогом с 1 числа календарного года.

- Раздел №1. В нем приводятся обобщенные величины по основным показателям – начисленным и выплаченным доходам, размеру подоходного налога и примененных налоговых льгот. В Расчет 6-НДФЛ инструкция по заполнению требует включать такое количество заполненных разделов, которое будет соответствовать числу примененных ставок налогообложения.

- Раздел 2 создан для отражения величин доходов и НДФЛ, по которым фактически были произведены перечисления.

Правила заполнения 2019

Все разделы в 6-НДФЛ обязательные, расчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Составляйте 6-НДФЛ нарастающим итогом: за I квартал, за полугодие, за 9 месяцев 2019 года и за год. Для этого берите сведения из регистров налогового учета по НДФЛ.

Алгоритм заполнения

При заполнении строк расчета по НДФЛ необходимо вводить значения показателей нарастающим итогом за весь отчетный период.

Чтобы понять нюансы отнесения учетных сумм к определенной графе, рекомендуется полностью изучить положения Приказа ФНС. Инструкция по заполнению 6-НДФЛ с примером наглядно демонстрирует, как работает правило контрольных соотношений, без соблюдения которого форма не будет принята контролирующим органом. Пошаговая схема действий:

- Оформление учетных регистров и выведение сальдо расчетов по оплате труда, начислениям в пользу физических лиц, выплатам, в отношении которых предприятие выступает в роли налогового агента.

- Выведение общей базы налогообложения, разграничение доходов и налогов по признакам «исчислено/удержано».

- Занесение сведений в отчетную форму.

Пустых граф в готовом документе не должно быть. Инструкция по 6-НДФЛ, образец заполнения устанавливают требования по проставлению в ячейках без числовых данных прочерков (вместо текстового содержания) и нулей (взамен числового значения). Не допускается распечатка бланка с двух сторон одного листа.

Скачать инструкцию по заполнению 6-НДФЛ в действующей редакциии новый документ с 26 марта 2018 годаНалоговые агенты привыкли ежегодно сдавать в налоговую службу форму 2-НДФЛ. Делают они это всегда не позже 1 апреля, отчитываясь за предыдущий год. С начала 2016 года появилось серьезное нововведение: кроме обычной отчетности бизнес обязали подавать и еще один обязательный документ – по форме 6-НДФЛ. Так, для чего ввели 6-НДФЛ ? Зачем ее используют?

Зачем нужна

Напомним, что этот расчет выступает дополнением к действующей справке 2-НДФЛ. А форма 6-НДФЛ содержит данные о том, сколько средств налога было начислено и удержано с работников в пользу госбюджета.

В отличие от 2-НДФЛ, новая отчетность отображает информацию не по каждому сотруднику, а по всей организации. Сдают ее каждый квартал отчетного года.

Увеличение контроля налоговых инспекторов над составлением отчетности, сдаваемой предпринимателями и организациями, – вот для чего нужна 6-НДФЛ . С ее помощью ответственные лица проверяют следующие параметры:

- правильно ли заполнен документ;

- в полной ли мере отражена необходимая информация;

- в установленные ли сроки налоговый агент исчислил и удержал из зарплаты и т. п. сотрудников НДФЛ.

Где взять

6-НДФЛ была введена налоговой службой России. Вся информация о ней есть в приказе, принятом 14.10.2015 года. Форма расчета – едина. Если налоговый агент не знает, где взять 6-НДФЛ , ему необходимо обратиться к этому нормативному документу. А именно – к его первому приложению.

Новая отчетность содержит несколько частей:

Кто сдает

Сдача 6-НДФЛ – обязанность налоговых агентов. Речь идет о тех, на чей бизнес работают наемные сотрудники. Это касается следующих категорий работодателей:

- организации.

Проверка правильности действий налоговых агентов – вот зачем придумали 6-НДФЛ . Данную отчетность сдают в налоговую инспекцию по месту ведения деятельности. ИП делают это по месту своей регистрации.

Когда сдавать

6-НДФЛ нужно сдавать в налоговую службу до окончания месяца после каждого квартала, если срок не выпадает на выходной или праздничный день.

Что такое 6-НДФЛ?

Напомним вкратце об особенностях данной формы. Рассматриваемый отчет стал применяться с 2016 года. Формат, порядок заполнения и предоставления документа регламентированы приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В отчет 6-НДФЛ включается обобщенная информация об оплате труда и иных доходах сотрудников, а также о сумме подоходного налога, которые работодатель как налоговый агент (НА) исчислил и удержал за отчетный период.

6-НДФЛ является ежеквартальным отчетом.

Срок отправки:

- за 1-й квартал, 6 и 9 месяцев — должен приходиться на последний день месяца, следующего за отчетным периодом,

- за год — крайней датой предоставления является 1 апреля года, следующего за отчетным.

Рассмотрим, кто должен сдавать отчет 6-НДФЛи есть ли для кого-нибудь исключения в обязанности его предоставления.

Кто должен сдавать отчет 6-НДФЛ?

Лица, для кого сдавать 6-НДФЛ — обязанность для выполнения функции НА по НДФЛ, названы в п. 1 ст. 226 НК РФ.

- из российских компаний;

- нотариусов, которые ведут частную практику;

- адвокатов, учредивших адвокатские кабинеты;

- обособленных подразделений (ОП) зарубежных организаций в РФ.

Отметим, что НА-ИП, зарегистрированные по месту осуществления деятельности в связи с применением УСН, но совмещающие ее с ЕНВД, подают отчет в отношении доходов своих сотрудников и удержанных с них налогов по каждому месту учета с указанием ОКТМО, соответствующего местонахождению торговой точки.

При этом функция НА по НДФЛ может быть выполнена только после фактической выплаты дохода в пользу физических лиц. Это связано с тем, что до перечисления дохода обязанности удержания налога у работодателя не возникает.

Нужно ли обособленным подразделениям российских компаний предоставлять 6-НДФЛ?

ОП российских фирм также обязаны отчитываться перед ФНС об удержанном налоге. На то, что делать это необходимо, указывает п. 2 ст. 230 НК РФ. При этом то, кому сдавать 6-НДФЛ из таких «раскинутых» по всей России компаний, порой не знают многие работодатели. Однако в такой ситуации порядок оформления разделов 1 и 2 отчета идентичен с порядком оформления аналогичных разделов головного офиса.

Основные отличия будут возникать в титульном листе, а именно:

- код контролирующего органа будет указан по месту учета такого подразделения;

- КПП проставляется в соответствии с КПП данного ОП;

- код ОКТМО также должен соответствовать конкретному территориальному делению такого ОП.

Льготные условия предоставления отчета при наличии ОП предусматривает НК РФ для крупнейших налогоплательщиков: лишь они вправе выбирать, куда подавать 6-НДФЛ — по месту учета головной организации или по месту учета ОП. При этом на титульном листе при предоставлении отчета по месту учета крупнейшего налогоплательщика также должно отражаться КПП и ОКТМО самого подразделения.

Отметим, что контролирующие органы не разделяют такую позицию, указывая на то, что крупнейшие также должны отчитываться по месту учета ОП (письмо Минфина РФ от 19.12.16 № БС-4-11/24349@).

Кому надо заполнять 6-НДФЛ при закрытии обособленного подразделения?

Кто сдать 6-НДФЛобязан при закрытии ОП? Таким вопросом может озадачиться любая компания, принявшая решение о ликвидации подразделения. При закрытии ОП последний отчет необходимо направить по месту учета такого ОП, заполнив титульный лист в соответствии с данными закрываемого ОП. При этом в 6-НДФЛ должны попасть суммы за период с начала года или с момента постановки на учет, если это ОП открыто в текущем году, до даты принятия решения о закрытии.

Пример

ООО «Путь» приняло решение о ликвидации обособленного подразделения, зарегистрированного в ИФНС по г. Красноярску. При этом сама организация стоит на учете в ИФНС по г. Москве. Решение о ликвидации принято 25 июля 2017 года.

|

Период |

Оплата труда, руб. |

НДФЛ , руб. |

|

Январь |

100 000 |

13 000 |

|

Февраль |

65 000 |

|

|

Март |

85 000 |

11 050 |

|

Апрель |

50 000 |

|

|

68 000 |

||

|

Июнь |

74 000 |

|

|

Июль |

89 000 |

11 570 |

|

Итого |

531 000 |

69 030 |

Все сотрудники были уволены в июне 2017 г. 23 июля 2017 г. ОП ООО «Путь» выплатило вознаграждение физлицу по договору ГПХ за перевозку оргтехники и мебели в головной офис в размере 89 000 руб. Ставка налога — 13%.

Не знаете свои права?

С учетом вышеприведенных разъяснений ООО «Путь» следует подать 6-НДФЛ в ИФНС по Красноярску, заполнив следующую информацию:

- в титульном листе период представления — 53 (за 9 месяцев);

- КПП — ОП Красноярск;

- ОКТМО — ОП Красноярск;

- код места представления — 220;

- раздел 1:

- 010 — 13%,

- 020 — 531 000,

- 070 — 69 030;

- раздел 2:

- 100 — 23.07.2017,

- 110 — 23.07.2017,

- 120 — 23.07.2017,

- 130 — 89 000,

- 140 — 11 570.

Рассмотрим, кто сдает форму 6-НДФЛпри аренде активов у физлиц.

Сдавать ли 6-НДФЛ по выплатам физлицу за аренду?

При перечислении арендных платежей физлицу, который не ведет деятельности как ИП, компании по правилам НК РФ присваивается статус НА по отношению к этому лицу (пп. 1 и 2 ст. 226 НК РФ). Суммы вознаграждения, которое платит НА согласно арендному контракту с физлицом, считаются доходом последнего, так как выполняются все условия, предусмотренные ст. 226 НК РФ.

Помимо этого, НА следует предоставить сведения в отношении доходов и НДФЛ такого физлица. НА в данном случае также обязан осуществить расчеты суммы НДФЛ и произвести удержание ее в регламентированные гл. 23 НК РФ сроки. То есть 6-НДФЛ налоговый агент сдать обязан. При этом отметим, что дата такого удержания будет соответствовать дате, когда доход был выплачен согласно договору аренды (ст. 226 НК РФ). Также с учетом положений данной нормы, сам налог необходимо уплатить либо в день выплаты арендной платы, либо на следующий день.

Когда можно не сдавать 6-НДФЛ?

Возможность не сдавать 6-НДФЛ существует, только если работодатель не осуществлял выплаты в адрес физлиц.

Такое может случиться при условии, если:

- компания проходит первые ступени становления бизнеса и у нее нет наемных работников;

- финансовое состояние работодателя не позволяет осуществлять какие-либо выплаты по причине отсутствия или нехватки денег, поэтому наемных работников позволить себе не может.

Но важно добавить, что даже если НА оплатил труд наемных сотрудников лишь в начале года, а в дальнейшем на протяжении всего года таких выплат работодатель не производил, обязанность по предоставлению отчета сохраняется в течение налогового периода. Заполнение формы за каждый отчетный период необходимо будет осуществить с учетом указанных выплат.

В этом случае НА, кому сдавать 6-НДФЛнеобходимо, действуют так:

- в разделе 1 за каждый отчетный период указывают показатели, аналогичные данным отчета за период выплаты;

- раздел 2 за последующие периоды не заполняют — в этом нет необходимости, так как в нем отображаются данные за текущий квартал.

Чтобы процесс заполнения не составлял большого труда, в настоящий момент существует много специализированных программ, позволяющих сформировать отчет без ошибок.

Обязан ли работодатель подавать нулевой отчет 6-НДФЛ?

В случае когда данных для представления у НА нет, нужно сообщить об этом по месту учета. В противном случае налоговики могут подумать, что отчет не предоставлен умышленно, и предъявят соответствующие санкции. Ведь согласно п. 2 ст. 230 НК РФ работодатели обязаны подавать такую форму. Если контролирующие органы по каким-либо причинам посчитают, что НА выплачивал доход, но отчет не подал, санкции могут быть применены неблагоприятные, вплоть до блокировки расчетного счета.

В связи с этим лучше предупредить налоговиков обо всех фактах, позволяющих получить преимущество в отношении предоставления отчета. Другим выходом из ситуации может быть подача нулевого отчета, что ФНС делать разрешает (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Такой отчет также поможет избежать штрафов.

Штрафы за непредоставление отчета 6-НДФЛ

Понятие «непредоставление отчета» характеризуется двумя ситуациями:

- Отчет не предоставлен совсем.

- Отчет предоставлен после положенного срока.

Штраф за данный вид налогового нарушения составляет 1000 руб. за каждый полный или неполный месяц, при этом отсчет такого месяца осуществляется с последнего дня, предусмотренного для срока сдачи.

Если же такая просрочка будет более 10 рабочих дней, налоговики вправе осуществить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ).

За отражение в форме недостоверных данных на работодателя наложат санкции в размере 500 руб. в отношении каждого отчета с неверными сведениями (п. 1 ст. 126.1 НК РФ).

Нарушение способа подачи отчета приведет к штрафу в сумме 200 руб. за каждый такой отчет (ст. 119.1 НК РФ). Напомним, что, если численность сотрудников у НА меньше 25 человек, он может подавать отчет на бумаге. Если численность превышает указанное значение, предоставление формы возможно только в электронном формате.

Мы подобрали для вас отличные сервисы электронной отчетности !

Кроме того, возможно применение административных санкций к должностным лицам работодателя. Размер этих штрафов варьируется от 300 до 500 руб. на одно такое лицо (ст. 15.6 КоАП РФ).

Те лица, кто сдает 6-НДФЛ, обязаны внимательно подходить к вышеуказанным аспектам во избежание санкций.

Перечень лиц, кому сдавать 6-НДФЛобязательно, приведен в ст. 226 НК РФ. При этом всем тем, кто сдавал 6-НДФЛ и будет сдавать,необходимо учитывать много важных моментов при оформлении отчета. 6-НДФЛ хоть и новый отчет, но вопросы в отношении его использования довольно часто освещают контролирующие органы, помогая работодателю избежать серьезных ошибок при заполнении формы.