Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Заполнение титульного листа

При заполнении годового 6-НДФЛ за 2016 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» годового расчета отметьте «000», если за 2016 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете 6-НДФЛ за 2016 год. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа годового расчета 6-НДФЛ может выглядеть так:

Заполнение раздела 1

В разделе 1 6-НДФЛ за 2016 года «Обобщенные показатели» показывайте общую за весь год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2016 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 декабря 2016 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

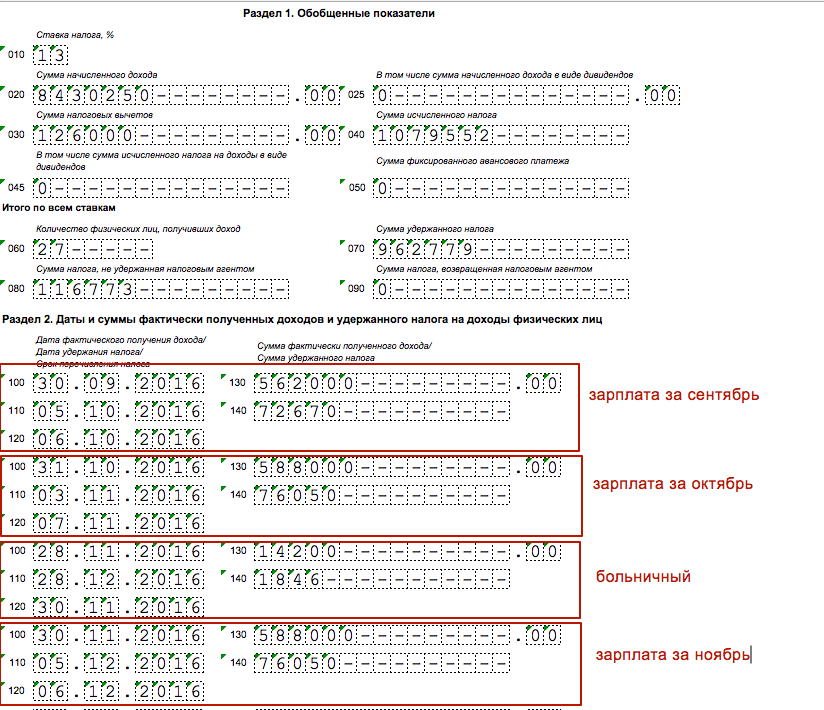

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677)

Зарплату за декабрь выдали после Нового года

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за I квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2016 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2016 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2016 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце. Обоснованность такого подхода подтверждается, например, Письмом ФНС России от 01.08. № БС-4-11/13984.

Как отражать премии в годовом расчете

Если операции по выплате премий завершены в IV квартале 2016 года, то их нужно показать в годовом расчете 6-НДФЛ. Однако имейте в виду, что зарплату и премию в разделе 2 формы 6-НДФЛ всегда нужно выделять отдельно друг от друга. Дело в том, что дата получения дохода в виде оплаты труда – это последний день месяца, за который работодатель начислил доход (п. 2 ст. 223 НК РФ). Премия – это бонус, а не зарплата, поэтому дата получения дохода – это день выплаты (письмо ФНС России от 08.06.2016 № БС-4-11/10169). Значит, даты в строках 100 по доходам будут отличаться. При выплате зарплаты и премии налоговому агенту нужно заполнять два блока строк 100–140, даже если зарплата и премия выплачены в один день в один день. Поясним на примере.

Если же годовую премию за 2016 года вы выплатили работникам в 2017 году, то, разумеется, что в раздел 2 годового 6-НДФЛ она не попадет. Премию вы покажете уже в расчетах, касающихся 2017 года.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

Способ передачи годового расчета в ИФНС

Расчеты по форме 6-НДФЛ за 2016 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Возможные штрафы и блокировка счета

За опоздание с представлением 6-НДФЛ за 2016 года возможен штраф – 1000 рублей за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Но также если не сдать годовой расчет в течение 10 дней начиная с 3 апреля 2017 года, то ИФНС вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Кроме того, если по результатам проверки налоговики обнаружат в расчете недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 рублей.

Образец заполнения расчета

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2016 года, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2016 года, сформированный на реальном жизненном примере и конкретных цифрах.

6-НДФЛ - отчет налоговых агентов о выплаченных физлицам доходах и удержанном с них НДФЛ. Кто сдает расчет, а кто может его проигнорировать, в какие сроки и куда представляется данный вид отчетности, расскажем в нашей статье. А также остановимся на некоторых нюансах заполнения 6-НДФЛ.

Чего ожидать от налоговиков, если 6-НДФЛ сдан не вовремя? Об этом расскажет статья «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ» .

Как сдавать 6-НДФЛ совмещающему режимы коммерсанту

Совмещение предпринимателем ОСНО или УСН с ЕНВД или другим спецрежимом — это повод разобраться, как сдавать 6-НДФЛ.

За основу берется общий подход: 6-НДФЛ сдается по месту учета в инспекции. Но необходимо учесть один нюанс: при совмещении режимов мест учета может быть несколько (п. 7 ст. 226 НК РФ), поэтому коммерсанту необходимо сдать как минимум 2 отчета:

- первый 6-НДФЛ с данными о доходах, выплаченных работникам, занятым в переведенной на УСН деятельности — в ту инспекцию, где коммерсант зарегистрирован в качестве ИП (по месту его жительства);

- второй отчет отправляется в инспекцию, на территории которой осуществляется деятельность ИП, переведенная на ЕНВД. В нем нужно отразить выплаченные доходы по работникам, связанным с «вмененными» видами деятельности.

Подробнее этот вопрос рассмотрен .

Сдача 6-НДФЛ в 2019 году (нюансы)

При заполнении 6-НДФЛ в 2019 году требуется учесть присущие только данному расчету особенности, которые можно классифицировать:

- на технические;

- учетные;

- логические;

- организационные.

К техническим особенностям заполнения 6-НДФЛ можно отнести:

- схему заполнения ячеек (1 ячейка — 1 цифра, направление заполнения — слева направо, незаполненные поля прочеркиваются, при отсутствии показателя проставляется «0»);

- метод формирования отчета: для бумажного варианта — цвет чернил заполнения отчета только синий, черный и фиолетовый, запрет на использование корректирующих средств для исправления ошибок и др.; для электронной формы — применение шрифта Courier New высотой 16-18 пунктов при заполнении отчета и др.

Среди основных учетных особенностей 6-НДФЛ можно назвать:

- формирование показателей раздела 1 нарастающим итогом с начала года, раздела 2 — только за последние 3 месяца отчетного периода;

- обезличенность данных отчета — приводятся только обобщенные показатели без привязки к конкретному получателю дохода;

Логические особенности 6-НДФЛ заключаются в необходимости соблюдения специальных принципов отражения данных:

- в разделе 1 не может быть отрицательных сумм: если стр. 030 (вычеты) превышает стр. 020 (доходы), вычеты принимаются равными доходам и др.;

- в разделе 2 показатели заполняются по принципу: число блоков строк 100-140 равно числу дат выплаты доходов;

- показатель стр. 120 (срок перечисления налога) — параметр, не имеющий отношения к фактической дате перечисления НДФЛ и являющийся законодательно установленным крайним сроком уплаты НДФЛ для конкретного вида дохода.

Основной организационной особенностью является обязательное применение регистров по НДФЛ в качестве первоисточника данных для заполнения 6-НДФЛ.

Образец заполнения налогового регистра для 6-НДФЛ ищите .

Как облегчить составление 6-НДФЛ и можно ли его не сдавать

Возможность не сдавать 6-НДФЛ появляется только в одном случае — если в отчетном периоде отсутствовали выплаты в пользу физлиц.

Такая ситуация возможна, если:

- коммерсант находится на предварительном этапе становления бизнеса (этап решения организационных аспектов, набора штата — при этом никакие выплаты физлицам не производятся);

- финансовое состояние коммерсанта не позволяет производить какие-либо выплаты из-за недостатка или отсутствия денежных ресурсов;

- в иных аналогичных ситуациях.

В этом случае о несдаче 6-НДФЛ налоговую целесообразно проинформировать письмом, образец которого вы можете найти .

При этом если в 1-м квартале доходы выплачивались, а затем до конца года выплаты отсутствовали, 6-НДФЛ за все отчетные периоды требуется обязательно представить, поскольку расчет требуется составлять нарастающим итогом от начала года.

В такой ситуации:

- в разделе 1 расчетов за все последующие отчетные периоды повторятся показатели 1-го квартала;

- в раздел 2 за указанные периоды информация не заносится ввиду ее отсутствия — при заполнении этого раздела принимаются во внимание выплаты последнего в отчетном периоде квартала.

Облегчить составление 6-НДФЛ можно следующими путями:

- использовать специальные программные продукты;

- минимизировать риск появления ошибок (контролировать проверяемые параметры расчета, в том числе используя применяемые налоговиками контрольные соотношения) — это позволит избежать подачи корректировок и иных пояснений;

- иные способы (усиление контроля достоверности данных на этапе сбора первичной информации, системное повышение квалификации специалистов компании, позволяющее свободно ориентироваться в нюансах налогового законодательства и др.).

Механизм снижения риска ошибок в 6-НДФЛ рассматривается в статье «Контрольные соотношения для проверки формы 6-НДФЛ» .

Как проходит камеральная проверка отчета 6-НДФЛ, читайте .

Итоги

Основные виды отчетности работодателя — это 6-НДФЛ и расчет по страховым взносам. На вопросы о 6-НДФЛ: кто сдает и когда, мы ответили выше. А про РСВ мы подробно рассказываем в этой

Начиная с 1 января 2016 года все налоговые агенты (организации и ИП, имеющие наемных работников) обязаны представлять ежеквартально налоговую отчетность по НДФЛ по форме 6-НДФЛ «Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом». Форма расчета утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ и зарегистрирована Минюстом России 30.10.2015 № 39578.

Кроме того, сохраняется обязанность представлять ежегодно справку по форме 2-НДФЛ. При этом расчет 6-НДФЛ содержит данные в целом по всей организации, а 2-НДФЛ представляется персонифицировано по каждому физическому лицу, в отношении которого организация являлась источником дохода и выступала налоговым агентом по НДФЛ.

Расчет 6-НДФЛ состоит из титульного листа, раздела 1 «Обобщенные показатели» и раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Кто и куда предоставляет расчет 6-НДФЛ

Обязанность по сдаче отчета возложена на организации и ИП, которые признаются налоговыми агентами на основании положений ст. 226 НК РФ.

Расчет представляется:

- российской организацией — в налоговую инспекцию по месту своего учета;

- российской организацией, имеющей обособленные подразделения, — в налоговую инспекцию по месту учета головной организации и месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от обособленных подразделений);

- индивидуальным предпринимателем — в налоговую инспекцию по месту осуществления деятельности в связи с применением налоговых режимов в виде уплаты ЕНВД и ПСНО;

- крупнейшим налогоплательщиком — в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика либо в налоговую инспекцию по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Сроки представления расчета 6-НДФЛ

Составляется и подается раз в квартал в общей сумме по организации, без персонифицированного учета.

Сдается ежеквартально не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи формы 6-НДФЛ в 2016 году:

- за I квартал 2016 г. - не позднее 4 мая 2016 г.;

- за полугодие 2016 г. - не позднее 1 августа 2016 г.;

- за 9 месяцев 2016 г. - не позднее 31 октября 2016 г.

Организации и ИП, имеющие численность физических лиц, получивших доходы в налоговом периоде, до 25 человек, вправе сдавать расчет на бумажных носителях. Все остальные налоговые агенты представляют отчетность в электронном виде.

Основания для сдачи 6-НДФЛ

Основанием для заполнения расчета 6-НДФЛ является регистр налогового учета (п. 1 ст. 230 НК РФ), в котором отражены:

- начисленные и выплаченные налоговым агентом доходы физическим лицам;

- предоставленные физическим лицам налоговые вычеты;

- исчисленные и удержанные налоги.

При этом используются специальные коды — справочники «Коды доходов», «Коды вычетов», утверждены приказом ФНС России от 10.09.2015 № МВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении формы расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать Расчета на бумажном носителе;

- скрепление листов Расчета, приводящее к порче бумажного носителя.

Общие правила заполнения расчета 6-НДФЛ

- текстовые и числовые поля формы расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя;

- если показатели соответствующих разделов расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц. Итоговые данные отражаются только на последней странице;

- поле «Номер страницы» заполняется на каждой странице расчета и имеет сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается слева направо, начиная с первого (левого) знакоместа. Например, на первой странице ставится — «001»; на десятой странице — «010»;

- расчет заполняется чернилами черного, фиолетового или синего цвета;

- в случае отсутствия значения по суммовым показателям указывается ноль («0»);

- в незаполненных знакоместах в правой части поля проставляется прочерк;

- дробные числовые показатели заполняются следующим образом: в случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: сумма исчисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

- код ОКТМО указывается в соответствии с «Общероссийским классификатором территорий муниципальных образований» ОК 033-2013 (ОКТМО), утвержденном Приказом Росстандарта от 14.06.2013 № 159-ст. налоговые агенты указывают код того муниципального образования на территории которого находится организация или обособленное подразделение организации;

- ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства;

- налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности;

- каждая страница заверяется подписью налогового агента или его представителя и указывается дата подписания расчета.

Ответственность за несдачу 6-НДФЛ

С 2016 года вводятся новые меры ответственности, связанные с введением обязанности представлять форму 6-НДФЛ. Если отчетность содержит недостоверные сведения, налогового агента оштрафуют на 500 руб. за каждый документ (ст. 126.1 НК РФ). Если не представить в установленный срок расчет 6-НДФЛ, то за каждый полный или неполный месяц просрочки штраф составит 1000 руб. (п. 1.2 ст. 126 НК РФ). Более того, с 1 января 2016 года налоговые органы вправе приостанавливать операции по банковским счетам налоговых агентов, если расчет сумм НДФЛ не представлен в течение 10 дней после установленного срока.

Форма 6-НДФЛ содержит обобщенную информацию о налоге, уплаченном с доходов работников, и подается ежеквартально. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Подается расчет 6-НДФЛ всеми налоговыми агентами. Крайняя дата сдачи за год - 1 апреля. Однако в этом году она приходится на выходной, поэтому подать расчет за 2017 год нужно до 2 апреля 2018 года .

Обычно расчет подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ :

- первую - за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую - за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Новая форма 6-НДФЛ

18 января 2018 года ФНС своим приказом № ММВ-7-11/18@ утвердила новую форму 6-НДФЛ, но она вступит в силу лишь с 26 марта 2018 года . Пока отчитываться нужно по старой форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Однако за следующий квартал в любом случае придется подавать уже новую форму, поэтому рассмотрим, что в ней изменилось.

Новшества в основном касаются реорганизованных юридических лиц . С 1 января текущего года в случае неподачи компанией 6-НДФЛ до реорганизации это должен сделать ее правопреемник. В связи с этим изменения формы и порядка ее заполнения таковы:

- Появились поля для реквизитов правопреемника

на титульном листе:

- поле для указания формы реорганизации

, в котором нужно поставить подходящий код:

- 1 - преобразование,

- 2 - слияние,

- 3 - разделение,

- 5 - присоединение,

- 6 - разделение с одновременным присоединение,

- 0 - ликвидация;

- поле для указания ИНН/КПП реорганизованной компании (остальные ставят прочерк).

- поле для указания формы реорганизации

, в котором нужно поставить подходящий код:

- Введены коды для правопреемников

, которые нужны указывать в поле «по месту нахождения (учета)»:

- 216 - для правопреемников, которые являются крупнейшими налогоплательщиками;

- 215 - для всех остальных.

- В поле для подтверждения достоверности и полноты сведений появилось указание на правопреемника налогового агента (код «1»).

- При подаче формы правопреемником в поле «налоговый агент» нужно указывать название реорганизованной организации или ее обособленного подразделения.

- Появились поля для реквизитов правопреемника

на титульном листе:

Кроме того, небольшие изменения коснутся всех налоговых агентов , а именно:

- в поле «по месту нахождения (учета)» налогоплательщики, не относящиеся к числу крупных, вместо кода «212» должны указывать код «214» ;

- для подтверждения полномочий доверенного лица нужно будет указывать реквизиты документа , в не только его наименование.

Санкции за нарушения

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 1. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

| Нарушение | Санкция | Регулирующая норма |

| Форма не подана | 1 тыс. рублей за каждый месяц (полный и неполный) | п. 1.2 ст. 126 НК РФ |

| Расчет не поступил в ИФНС в течение 10 дней после окончания срока сдачи | Блокировка расчетного счета | п. 3.2 ст. 76 НК РФ |

| Ошибка в расчете (если выявлена налоговым органом до того, как агент ее исправил) | 500 рублей | ст. 126.1 НК РФ |

| Несоблюдение формы (подача на бумаге вместо направления по ТКС)* | 200 рублей | ст. 119.1 НК РФ |

| Нарушение срока подачи | 300-500 рублей на должностное лицо | ч. 1 ст. 15.6 КоАП РФ |

*Примечание. Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, должны сдавать его в электронной форме по ТКС. Все прочие могут выбирать форму на свое усмотрение.

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчетности.

Как заполнить 6-НДФЛ

Форма состоит из титульного листа и двух разделов. В титуле указывается наименование налогового агента, его основные реквизиты, а также данные о налоговом органе. В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

На следующем изображении представлен пример заполнения информативной части титульного листа формы 6-НДФЛ (старая форма для отчета за 2017 год).

Пример заполнения 6-НДФЛ

Если расчет будет подаваться после 26 марта 2018 года и будет применяться новая форма , следует учесть особенности, о которых мы рассказали в начале статьи. Вот как выглядит верхняя часть титульного листа в обновленной 6-НДФЛ:

Фрагмент титульного листа новой формы 6-НДФЛ

Фрагмент титульного листа новой формы 6-НДФЛ

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки » - при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации «001», «002» и так далее.

- «Период представления » - для формы за год это код «34».

- «Налоговый период » - 2017.

- «Код налогового органа

» складывается из двух значений:

- первые две цифры - код региона;

- последние две цифры - номер налоговой инспекции.

- Код «по месту нахождения (учета) » берется из приложения к Приказу, которым утверждена форма. Организации, зарегистрированные по месту учета, в старой форме ставят «212», в новой - «214».

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Заполняется он одинаково и в новый, и в старой форме - изменении этого раздела не коснулись. Построчное заполнение раздела 1 формы 6-НДФЛ представлено в следующей таблице.

Таблица 2. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 |

Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам , нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2017 год нужно указать данные за последний квартал этого года.

В разделе 5 полей, в которых отражается такая информация:

- по строке 100 - дата получения дохода;

- по строке 110 - дата удержания НДФЛ с этого дохода;

- по строке 120 - дата перечисления налога в бюджет.

- по строке 130 - сумма полученного дохода;

- по строке 140 - сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ . Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога , поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила - под таблицей.

Таблица 3. Определение дат для 6-НДФЛ

| Д оход | Дата получения | Срок перечисления НДФЛ |

| Зарплата.

Премия (как часть оплаты труда) |

Последний день месяца, за который начислили зарплату или премию за месяц, входящую в оплату труда | Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете. |

| (годовая, квартальная, в связи с каким-либо событием) | День выплаты премии | |

| Отпускные, больничное пособие | День выплаты | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы | |

| Дивиденды | День выплаты | |

| Для ООО - не позднее дня, следующего за днем выплаты.

Для АО - не позднее одного месяца с наиболее ранних из следующих дат:

|

||

| Матпомощь | День выплаты | Не позднее дня, следующего за днем выплаты |

| Подарки в натуральной форме | День выплаты (передачи) подарка | Не позднее дня, следующего за днем выдачи подарка |

*Пояснение . НДФЛ с аванса не удерживается - он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов . Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчет.

- При получении материальной выгоды - дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Итак, при заполнении 6-НДФЛ за 2017 год имеем следующее:

- В разделе 1 будут отражены доходы, фактически полученные в 2017 году .

- В разделе 2 будут фигурировать доходы, срок уплаты НДФЛ с которых истекает в последнем квартале 2017 года .

О нюансах отражения заработной платы за декабрь . Если она выплачивается в январе, то в форме за год она отражена не будет.

Пример заполнения

Рассмотрим порядок заполнения формы 6-НДФЛ на примере ООО «Ромашка». Организация создана в начале 2017 года, количество сотрудников - 6. Данные за год таковы:

- совокупный доход работников составил 5 100 000 рублей ;

- им предоставлены стандартные вычеты в сумме 14 000 рублей ;

- размер НДФЛ с дохода за год - 661 180 рублей ;

- размер удержанногоза год НДФЛ составил 610 480 рублей (налог с декабрьской зарплаты в сумме 50 700 рублей удержан в январе 2018).

Вот как будет выглядеть раздел 1 формы 6-НДФЛ ООО «Ромашка» за 2017 год:

Раздел 1 формы 6-НДФЛ ООО Ромашка

Раздел 1 формы 6-НДФЛ ООО Ромашка

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2 формы 6-НДФЛ.

Таблица 4. Операции ООО «Ромашка» в IV квартале 2017 года по выплате дохода и удержанию НДФЛ

|

Дата |

Операции и суммы |

|

Перечислен НДФЛ с отпускных, выплаченных 12.09.2017. Сумма отпускных - 90 000 рублей, сумма НДФЛ – 11 700 рублей |

|

|

Выплачена ЗП за сентябрь в размере 290 000 рублей, удержан НДФЛ - 37 700 рублей |

|

|

Перечислен в бюджет НДФЛ с зарплаты за сентябрь |

|

|

Начислена зарплата за октябрь в сумме 410 000 рублей, исчислен НДФЛ - 53 300 рублей |

|

|

Выплачена зарплата за октябрь, удержан НДФЛ |

|

|

Перечислен НДФЛ за октябрь |

|

|

Начислена зарплата за ноябрь в размере 390 000,00 рублей, исчислен НДФЛ - 50 700 рублей |

|

|

Выплачена ЗП за ноябрь и премия за III квартал в размере 150 000 рублей (НДФЛ с премии – 19 500 рублей), удержан НДФЛ |

|

|

Перечислен НДФЛ с зарплаты за ноябрь и премии за III квартал |

|

|

Начислена зарплата за декабрь в сумме 390 000 рублей, исчислен НДФЛ - 50 700 рублей* |

*Примечание . Заработная плата за декабрь, выплаченная в январе, в расчете за 2017 год фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в январе.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Раздел 2 расчета 6-НДФЛ компании из примера

Раздел 2 расчета 6-НДФЛ компании из примера

Если допущена ошибка

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточненный расчет . Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточненку». Если сделать это раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточненной формы 6-НДФЛ таковы:

- указывается номер корректировки - «001» для первой, «002» для второй и так далее;

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные ;

- остальные поля заполняются так же, как в первичном расчете.

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО . В этом случае нужно подавать два расчета:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000» . Все прочие данные перенести из прежней формы .

- Во втором расчете указывается номер корректировки «001» , а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные .

1. Кто и в каком порядке должен представлять в налоговую расчет по форме 6-НДФЛ.

2. Каков порядок заполнения 6-НДФЛ с учетом разъяснений контролирующих органов.

3. Практический пример заполнения 6-НДФЛ.

Одним из главных стало введение ежеквартальной отчетности по НДФЛ – расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). При этом действовавшая ранее годовая отчетность в виде справок 2-НДФЛ не отменена, то есть с 2016 года налоговые агенты обязаны представлять и ежеквартальную отчетность по НДФЛ и годовую (п. 2 ст. 230 НК РФ). Если с заполнением справок 2-НДФЛ все более-менее понятно (из года в год изменяется только форма, и то незначительно), то «не обкатанная» еще форма 6-НДФЛ вызывает множество вопросов. Поскольку впервые сдать расчет 6-НДФЛ предстоит уже за 1 квартал 2016 года, времени на детальный разбор всех нюансов его заполнения остается не так уж много. В связи с этим в настоящей статье предлагаю поставить точки над «i» в вопросах заполнения и представления 6-НДФЛ, с учетом официальных разъяснений контролирующих органов.

Порядок представления 6-НДФЛ

Кто должен заполнять

Представлять расчет 6-НДФЛ должны все лица, признаваемые налоговыми агентами по НДФЛ в соответствии с законодательством РФ (организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой) (п. 2 ст. 230 НК РФ). Расчет необходимо формировать по всем физическим лицам, которым выплачивались доходы (заработная плата, дивиденды, вознаграждения по договорам ГПХ и т.д.), за исключением тех физлиц, которым выплачивались только доходы по договорам купли-продажи имущества, а также по договорам, в которых они выступают как ИП (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228).

Сроки сдачи

Расчет по форме 6-НДФЛ представляется налоговым агентом за квартал, полугодие и девять месяцев не позднее 30 апреля, 31 июля и 31 октября соответственно, а за год — не позднее 1 апреля следующего года (Информация ФНС России от 26.11.2015). С учетом выходных и нерабочих праздничных дней в 2016 году сроки сдачи 6-НДФЛ следующие :

- за 1 квартал — не позднее 04.05.2016 (30.04.2016 — выходной день, суббота);

- за полугодие — не позднее 01.08.2016 (31.07.2016 — выходной день, воскресенье);

- за девять месяцев — не позднее 31.10.2016;

- за год — не позднее 03.04.2017 (01.04.2017 — выходной день, суббота).

Место представления

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета . При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

|

Место представления 6-НДФЛ |

|

| Российские организации и ИП | Налоговый орган по месту своего учета |

| Российские организации, имеющие обособленные подразделения | Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений) |

| Организации, отнесенные к категории крупнейших налогоплательщиков | Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

| Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСНО | Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСНО) |

Способ представления

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@):

! Обратите внимание: Расчет 6-НДФЛ на бумажном носителе

- может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

- представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Ответственность за непредставление 6-НДФЛ

Помимо самой обязанности сдавать расчет 6-НДФЛ, с 2016 года установлена и ответственность за ее несоблюдение. Согласно п. 1.2 ст. 126 НК РФ, за непредставление 6-НДФЛ налоговому агенту грозит штраф в размере 1 000 руб. за каждый полный или неполный месяц со дня, установленного для сдачи расчета.

Порядок заполнения 6-НДФЛ

Форма расчета 6-НДФЛ и порядок его заполнения утверждены Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Отчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Главным отличием 6-НДФЛ от справок 2-НДФЛ является то, что он составляется обобщенно по всем физлицам, получившим доходы от налогового агента, без конкретизации по каждому физлицу. Основанием для заполнения расчета служат данные налоговых регистров по учету доходов, начисленных и выплаченных налоговым агентом в пользу физлиц, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ.

Титульный лист расчета 6-НДФЛ

Заполнение титульного листа 6-НДФЛ в целом мало отличается от заполнения титульного листа какой-либо налоговой декларации. Поэтому подробнее остановимся только на особенностях.

Строка «Период представления» — указывается код соответствующего отчетного периода (Приложение 1 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@):

Строка «Налоговый период (год)» — указывается год, к которому относится период составления отчета. Например, при заполнении 6-НДФЛ за 1 квартал, полугодие, 9 месяцев 2016 года и в целом за 2016 год в этой строке необходимо проставить «2016».

Строка «По месту нахождения (учета) (код)» — вписывается соответствующий код (Приложение 2 к Порядку заполнения, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@):

|

Наименование |

|

| 120 | По месту жительства индивидуального предпринимателя |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 212 | По месту учета российской организации |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Строки «КПП» и «Код по ОКТМО» :

- указывается КПП и код по ОКТМО организации – если 6-НДФЛ представляется по физлицам, получившим доходы от головного подразделения организации;

- указывается КПП и код по ОКТМО обособленного подразделения – если 6-НДФЛ представляется по физлицам, получившим доходы от обособленного подразделения организации (Письма ФНС России от 30.12.2015 № БС-4-11/23300@, от 28.12.2015 № БС-4-11/23129@).

Раздел 1 расчета 6-НДФЛ

Показатели раздела 1 расчета по форме 6-НДФЛ заполняются нарастающим итогом за первый квартал, полугодие, девять месяцев и год (Письма ФНС России от 12.02.2016 г. № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

По строке 010 указывается налоговая ставка НДФЛ (13, 15,30 или 35%), с применением которой исчислены суммы налога. Каждой налоговой ставке соответствует свой блок строк 020 – 050. То есть, если в течение отчетного периода выплачивались доходы физлицам, облагаемые по разным ставкам НДФЛ, то в отношении каждой ставки необходимо заполнить строки 020-050:

- строка 020 — общая по всем физлицам сумма начисленных доходов, облагаемых по ставке, указанной в строке 010;

- строка 025 — общая сумма начисленных дивидендов;

- строка 030 — общая сумма налоговых вычетов (в т.ч. профессиональных, стандартных, имущественных, социальных и по ст. 217 НК РФ), предоставленных по доходам, отраженным по строке 020;

- строка 040 — общая сумма исчисленного НДФЛ с доходов, отраженных по строке 020;

- строка 045 — общая сумма НДФЛ, исчисленного с дивидендов;

- строка 050 — сумма фиксированных авансовых платежей работников-иностранцев, на которые уменьшены суммы исчисленного налога;

Блок «Итого по всем ставкам» в расчете 6-НДФЛ должен быть только один (обобщенно по всем налоговым ставкам), он включает строки 060-090:

- строка 060 – суммарное количество лиц, получивших доходы от налогового агента. Если один человек получал доходы, облагаемые НДФЛ по разным ставкам, он учитывается как одно лицо. Если один и тот же работник был уволен и снова принят на работу в течение одного налогового периода, такой работник также должен учитываться как одно лицо.

- строка 070 — общая сумма удержанного НДФЛ (по всем ставкам);

- строка 080 — общая сумма не удержанного НДФЛ (по всем ставкам);

- строка 090 — общая сумма НДФЛ, возвращенная налоговым агентом налогоплательщикам в порядке ст. 231 НК РФ.

Обратите внимание: Если показатели строк раздела 1 не помещаются на одной странице, то заполняется необходимое количество страниц. При этом итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице раздела.

Раздел 2 расчета 6-НДФЛ

В Порядке заполнения 6-НДФЛ (Приложение №2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@) указано, что расчет заполняется нарастающим итогом с начала налогового периода. Однако, с учетом разъяснений ФНС, данное положение применимо в полной мере только к разделу 1. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые совершены за последние три месяца этого отчетного периода . Кроме того, если операция произведена в одном отчетном периоде, а завершена в другом, налоговый агент вправе отразить ее в периоде завершения. Например, заработная плата за март, выплаченная в апреле, отразиться в разделе 2 расчета 6-НДФЛ за полугодие (Письма ФНС России от 12.02.2016 № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

Раздел 2 содержит необходимое количество блоков строк 100-140:

строка 100 — дата фактического получения доходов, отраженных по строке 130. Дата фактического получения доходов определяется в соответствии со ст. 223 НК РФ. Например:

- для доходов в виде оплаты труда датой фактического получения признается последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (или последний день работы – при увольнении до окончания календарного месяца) (п. 2 ст. 223 НК РФ);

- для доходов в денежной форме – дата выплаты такого дохода (пп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме – дата передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- для доходов в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК РФ).

строка 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Дата удержания НДФЛ с доходов в денежной форме совпадает с датой их фактической выплаты. Дата удержания НДФЛ с доходов в натуральной форме и полученных в виде материальной выгоды совпадает с датой выплаты любых доходов в денежной форме, из которых удерживается такой НДФЛ (п. 4 ст. 226 НК РФ).

строка 120 — дата, не позднее которой должна быть перечислена сумма налога. Срок перечисления НДФЛ установлен п. 6 ст. 226 НК РФ: в общем случае НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности и отпускных НДФЛ с них должен быть перечислен не позднее последнего числа месяца, в котором производились такие выплаты. Например, если отпускные были выплачены работнику 05.03.2016, то НДФЛ с них необходимо перечислить не позднее 31.03.2016.

строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в дату, указанную в строке 100;

строка 140 — обобщенная сумма удержанного НДФЛ в дату, указанную в строке 110.

! Обратите внимание: В каждом отдельном блоке строк 100-140 содержатся данные о доходах, в отношении которых:

- совпадает дата их фактического получения;

- совпадает дата удержания НДФЛ;

- совпадает срок перечисления НДФЛ, установленный НК РФ.

Например, 10.03.2016 выплачены отпускные одному работнику, а также заработная плата за март другому работнику, уволившемуся 10.03.2016. Датой фактического получения дохода в данном случае и для отпускных, и для заработной платы является 10.03.16. Однако сроки перечисления НДФЛ различны: для отпускных – 31.03.16, для заработной платы – 11.03.16. Соответственно, при заполнении расчета 6-НДФЛ за 1 квартал 2016 года в отношении этих двух выплат необходимо заполнить разные блоки строк 100-140.

Подписание расчета 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Пример заполнения расчета 6-НДФЛ

Количество работников ООО «Актив» составляет 5 человек (никаких выплат другим физлицам в 1 квартале 2016 года не производилось). Заработная плата (оклад) каждого работника составляет 20 000 рублей в месяц. Сроки выплаты заработной платы: 27-е число текущего месяца (за первую половину в размере 40% от оклада) и 12-е число следующего месяца (окончательный расчет). То есть заработная плата за вторую половину декабря 2015 года была выплачена 12.01.2016, а заработная плата за вторую половину марта 2016 выплачена 12.04.2016.

Работнику Агеевой Н.П. предоставляется стандартный налоговый вычет на ребенка 1 400 рублей ежемесячно. Остальным работникам вычеты не предоставлялись.

В феврале 2016 работнику Сидорову Р.И. предоставлялся ежегодный оплачиваемый отпуск: сумма отпускных 18 000 рублей (выплата 05.02.2016), сумма заработной платы за февраль 5 000 рублей.

Данные для заполнения раздела 1 расчета 6-НДФЛ

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В раздел 1 расчета за первый квартал попадут доходы, начисленные в январе, феврале, марте 2016 года.

Данные для заполнения раздела 2 расчета 6-НДФЛ

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. При этом, если операция произведена в одном отчетном периоде, а завершена в другом, то налоговый агент вправе отразить такую операцию в периоде ее завершения (Письмо ФНС России от 12.02.2016 г. № БС-3-11/553@).

В рассматриваемом примере к таким «пограничным» операциям относятся:

- заработная плата за декабрь 2015 года, выплаченная в январе 2016;

- заработная плата за март 2016, выплаченная в апреле 2016.

Согласно разъяснениям ФНС (Письмо ФНС России от 25.02.2016 г. № БС-4-11/3058@), в разделе 2 расчета 6 НДФЛ отражается заработная плата за декабрь, выплаченная в январе 2016. А заработная плата за март, выплаченная в апреле, будет отражена в разделе 2 расчета 6-НДФЛ за полугодие 2016.

На основании имеющихся данных, расчет 6-НДФЛ за 1 квартал 2016 года будет выглядеть следующим образом:

yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ. Для дополнительной подстраховки очень рекомендую Вам после заполнения своего расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям , установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений». Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Нормативная база

- Налоговый кодекс РФ

- Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@

- Информация ФНС от 26.11.2015 «ФНС России разъяснила новый порядок расчета НДФЛ налоговым агентом»

- Письма ФНС России:

- от 30.12.2015 № БС-4-11/23300@

- от 28.12.2015 № БС-4-11/23129@ «По вопросу заполнения расчета по форме 6-НДФЛ»

- от 12.02.2016 г. № БС-3-11/553@ «По вопросу заполнения формы 6-НДФЛ»

- от 25.02.2016 г. № БС-4-11/3058@ «В отношении заполнения и представления формы 6-НДФЛ»

- от 10.03.2016 г. № БС-4-11/3852@ «О направлении Контрольных соотношений»

- от 15.03.2016 г. № БС-4-11/4222@

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!